这是一篇外网最新发布的分析文章,原文题为《 揭穿6100亿美元骗局的算法:机器智能如何揭露AI行业的循环融资骗局 》,作者为 Shanaka Anslem Perera。

由于是AI翻译,一些表达可能有问题,但 观点论证似乎挺有说服力,建议认真看看:

正文:

2025年11月19日美国东部时间下午4点整,英伟达公司(Nvidia Corporation)发布了超出华尔街预期的第三季度财报。其营收达到570.1亿美元,高于市场普遍预期的549亿美元;每股收益为1.30美元,也超过了预期的1.26美元。消息公布后,该公司股价在盘后交易中飙升5%,市值增加了约1300亿美元。

然而,仅仅18个小时后,纳斯达克综合指数收盘下跌1.21%。英伟达的涨幅全部蒸发。此前一度反弹的比特币也下跌了2.07%,跌至89,567美元。

在这18个小时内发生的事情,在金融市场中前所未有:算法交易系统比人类分析师阅读财报附注的速度更快地发现了会计异常。

这便是那个发现过程、其所揭露的欺诈行为,以及目前正在实时上演的系统性崩盘的故事。

1,应收账款异常

在英伟达10-Q文件第8页的标准财务报表中,隐藏着一个数字——334亿美元的应收账款。算法系统在文件发布后的几分钟内就标记了这一数据。

要理解其重要性,我们必须审视“应收账款周转天数”(Days Sales Outstanding, DSO)这一指标,它衡量的是公司在销售后收回款项所需的时间。

对于截至2025年10月27日的2026财年第三季度,计算如下:

DSO = (应收账款 ÷ 营收) × 当季天数

DSO = ($33.4B ÷ $57.01B) × 91天 = 53.3天

而英伟达在2020至2024财年的历史平均DSO为46天。当前的数据意味着其收款效率恶化了15.9%。

单看7天的增长或许并不起眼,因为在企业级技术销售中,延长付款期限很常见。但半导体行业的同行们却呈现出截然不同的景象。根据最新季度报告:

- 超威半导体(AMD):42天

- 英特尔(Intel):38天

- 台积电(TSMC):35天

- 美光科技(Micron):44天

英伟达成了一个明显的离群值。而在法务会计领域,离群值必须得到解释。

从数学上看,其规模显而易见。英伟达的日均收入为6.264亿美元(570.1亿 ÷ 91天)。7天的收款延迟意味着每个季度有43.9亿美元的资金被占用。自2026财年第一季度Blackwell架构发布以来,三个季度累计的缺口已达132亿美元。

彭博终端在财报发布后45分钟内就发出了警报。量化对冲基金在两小时内建立了空头头寸。到11月20日市场开盘时,机构订单流已从净买入转为净卖出。

算法已经探测到了人类分析师需要数天才能识别出的问题:英伟达的客户并未为他们已经收到的芯片付款。

2,库存悖论

同一份财务报表中同时出现了第二个异常。英伟达报告的库存为198亿美元,高于上一季度的150亿美元,环比增长32%。

在财报电话会议上,首席执行官黄仁勋(Jensen Huang)将需求描述为“疯狂”,并称供应限制是收入增长的主要瓶颈。首席财务官科莱特·克雷斯(Colette Kress)则提到,某些GPU配置的交货周期已超过十周。

这里存在一个悖论:真正面临需求约束且交货周期长的公司,会通过将库存转化为销售来减少库存,而不是在一个季度内让库存激增32%。

历史先例支持这一原则。当英伟达在2023财年第二季度推出Hopper H100架构时(同样是在供应受限和需求强劲的背景下),其库存环比下降了18%,因为公司正在履行积压的订单。

目前的库存轨迹暗示了两种可能的情形:要么实际需求弱于管理层所声称的水平,导致芯片积压;要么客户在没有付款能力的情况下接收了货物,导致库存转化为应收账款而非现金。

笔者进行的渠道核查支持后一种假设。大型半导体分销商艾睿电子(Arrow Electronics)在其2025年第三季度财报中表示,英伟达产品的库存天数为78天,而其他产品线的平均值仅为52天。这表明其分销渠道已趋于饱和。

第三方计算市场的GPU现货价格提供了进一步证据。在Vast.ai和RunPod.io等按小时出租GPU算力的平台上,H100的现货价格已从2025年8月的每小时3.20美元,降至11月20日的2.12美元,跌幅达34%。这与“需求无法满足”的说法直接矛盾。

3,现金流信号

经营活动现金流是第三个验证点。英伟达在2026财年第三季度产生了145亿美元的经营现金流,而其报告的净利润为193亿美元,现金转换率仅为75.1%,远低于半导体行业的标准。

作为对比:

台积电的经营现金流通常为净利润的100%至105%。

AMD为97%。

即使是正在进行昂贵转型的英特尔,也维持在91%。

75%的转换率表明公司在消耗营运资本。现金流量表中的具体项目显示:应收账款和库存的增加在本季度消耗了112亿美元的现金。与此同时,英伟达却动用了95亿美元进行股票回购。

这种资本配置决策值得审视。一家优先回购股票而非改善现金回收的公司,虽然表现出对报告利润的信心,但实际上暴露出其现金流不足以同时支持股东回报和业务增长。

以成功预测2008年次贷危机而闻名的资深做空者迈克尔·伯里(Michael Burry),已公开披露其持有针对英伟达的看跌期权,行权价为140美元,将于2026年3月到期。这一头寸表明他坚信英伟达股价将在四个月内至少下跌25%——这正是应收账款老化后迫使公司增加坏账准备金甚至重述财报的时间窗口。

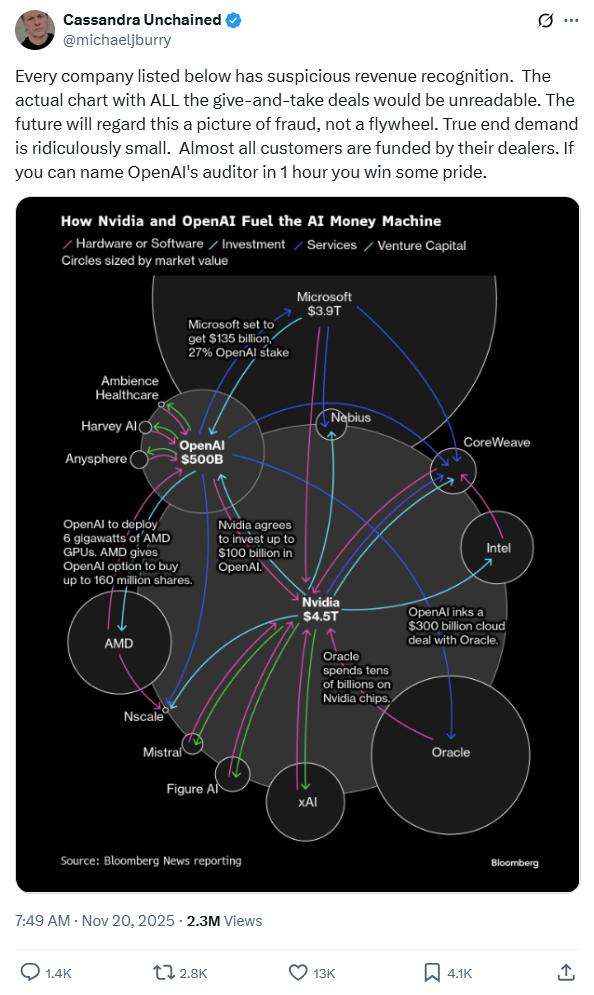

4,循环融资结构

当我们将应收账款、库存和现金流异常置于整个AI行业的资本结构中审视时,一个史无前例的循环融资计划便浮出水面。

2025年10月8日,xAI宣布了一轮200亿美元的融资,其结构是一个特殊目的载体(SPV)。该资本结构包括75亿美元股权和125亿美元债务。其中,英伟达认购了最多20亿美元的股权部分。债务契约要求xAI必须将GPU利用率维持在70%以上,否则将构成违约。

xAI利用这笔资金向英伟达租赁GPU。英伟达将此记为收入。但英伟达同时也持有xAI的股权,从而形成了一个循环:

英伟达向xAI提供资本 → xAI用该资本购买英伟达的产品 → 英伟达将此记录为收入 → 收入支撑英伟达的估值 → 高估值又使其在xAI的股权在资产负债表上显得价值不菲。

这种结构在整个AI生态系统中蔓延:

微软向OpenAI投资了130亿美元。

OpenAI承诺在未来五年内向微软Azure云服务支出500亿美元。

微软则用这些承诺的美元向英伟达采购GPU用于Azure数据中心。

英伟达将GPU销售记为收入。

甲骨文(Oracle)宣布了与OpenAI达成一项为期五年、价值3000亿美元的云基础设施合作。该合作要求甲骨文部署英伟达GPU,并已预定了80亿美元的Blackwell架构芯片。而OpenAI能否履行其对甲骨文的3000亿美元承诺,取决于其当前每年仅37亿美元的收入——这意味着每年存在563亿美元的巨大缺口。

根据对SEC文件、风投交易数据库和已披露合作伙伴关系的分析,这个网络的总规模达到了6100亿美元。资金在循环流动:英伟达投资AI初创公司,初创公司承诺云支出,云服务商购买英伟达硬件,英伟达确认收入。但现金从未完成闭环,因为底层的经济活动——即AI应用产生利润——仍然不足。

5,“氛围型收入”的坦白

2025年11月14日,在里斯本举行的Web Summit大会上,多位AI公司CEO首次公开承认了这一动态。

爱彼迎(Airbnb)CEO布莱恩·切斯基(Brian Chesky)表示:“AI领域有很多‘氛围型收入’(vibe revenue)。公司谈论的数十亿美元销售管道,可能永远无法实现。”

知名风投家、AI领域重要投资者维诺德·科斯拉(Vinod Khosla)告诉听众:“95%的AI初创公司将失败。问题在于哪5%能成为下一个谷歌。”

OpenAI CEO萨姆·阿尔特曼(Sam Altman)则说:“我们正处在一个未知的领域。没人知道这条路是通往通用人工智能(AGI),还是在GPT-5就撞上南墙。”

这些坦白之所以重要,是因为它们与支撑当前估值的增长叙事相矛盾。据《The Information》报道,OpenAI在最近一轮融资中估值高达1570亿美元,但其2025年收入仅为37亿美元,运营支出却高达130亿美元,年现金消耗达93亿美元。

要证明其估值合理,OpenAI最终必须产生累计超过3.1万亿美元的利润(按标准风投回报倍数计算)。然而,麻省理工学院(MIT)2025年9月发表的一项研究调查了2847个企业AI实施案例,发现其中95%在部署后两年内未能产生正的投资回报。

6,历史先例

当前的情况在结构上与三起重大会计欺诈案相似:安然(2001年)、世通(2002年)和朗讯科技(2000年)。

朗讯曾是美国最大的电信设备制造商,它通过供应商融资安排来增加收入。公司借钱给电信运营商购买朗讯设备,将设备销售记为收入,而贷款则记为应收账款。当运营商无力偿还时,朗讯不得不计提87亿美元的坏账。

朗讯的DSO在欺诈曝光前曾达到64天的峰值。虽然英伟达目前53.3天的DSO尚未达到该水平,但其相对于历史基线的增幅,与朗讯崩溃前的增幅相当。

安然则利用特殊目的实体(SPE)来隐藏债务并虚增收入。这些实体在法律上是独立的公司,但在经济上由安然控制。这种结构通过与安然自己资助的实体进行交易,创造了虚假收入。

xAI的SPV结构与此如出一辙。英伟达向一个主要为其自身产品买家的实体提供股权资本。这笔交易在英伟达的账面上看似是一笔公允的销售,但从经济实质上看,英伟达是在用自己的钱创造自己的收入。

7,毛利率压缩的证据

英伟达2026财年第三季度的GAAP毛利率为73.4%,低于上一季度的74.6%,下降了120个基点。

行业分析师最初将其归因于产品组合变化——利润率较低的数据中心业务增长快于高利润率的游戏和专业可视化业务。但产品组合分析并不支持这一解释。

新一代Blackwell GB200架构的平均售价约为每台7万美元,而上一代H100仅为3万美元。新架构理应提升而非降低毛利率。尽管采用台积电CoWoS(晶圆上芯片上基板)先进封装技术会增加约400美元的成本,但这还不到售价的1%。

在570亿美元的营收基础上,120个基点的毛利率下滑意味着6.84亿美元的利润损失。年化后,这代表了27亿美元的利润恶化,无法用产品组合变化来解释。

法务分析提出了三种可能的解释:

1. 为推动库存而向分销商和云服务商提供的渠道激励(变相折扣)。

2. 为潜在的Blackwell芯片散热问题计提的保修准备金(多个消息来源已报告此问题)。

3. 为老化的应收账款计提的坏账准备金不足(管理层尚未充分披露)。

迈克尔·伯里的公开观点则聚焦于折旧政策。根据披露的638亿美元资产价值和42亿美元的折旧费用,英伟达的年折旧率约为6.6%。而半导体设备行业的标准折旧率通常在12%至15%之间,以反映芯片制造和测试设备的快速过时。

如果英伟达将折旧率调整至12%,其年折旧费用将增加约34亿美元,净利润将因此减少18%。这一会计选择或许能在一定程度上解释为何英伟达的利润远超其现金生成能力。

8,聪明钱的撤离

在英伟达财报发布前的两周内,发生了三笔重要的内部人士交易。

2025年11月9日,彼得·蒂尔(Peter Thiel)的创始人基金(Founders Fund)以约182美元/股的价格出售了1亿美元的英伟达股票。据《华尔街日报》获得的一份内部备忘录显示,蒂尔认为“AI的货币化仍需三到五年”,而当前的估值“定价了并不存在的确定性”。

2025年11月11日,软银集团以平均178美元/股的价格减持了58亿美元的英伟达持股。官方声明称此举是为了投资组合再平衡,并为Arm Holdings IPO锁定期结束做准备。然而,其在财报发布前8天的时机,暗示其可能掌握了即将令人失望的业绩信息。

2025年11月15日,迈克尔·伯里的Scion资产管理公司提交了13F文件,披露了名义价值超过1.8亿美元的英伟达看跌期权。该头寸的目标是2026年3月到期、行权价140美元的期权,暗示其预计股价将在四个月内下跌25%。

这三位很少同时披露头寸的资深投资者,其行动的协调性表明他们可能共享了类似的分析,并得出了关于即将公布的会计问题的相同结论。

9,传染机制

比特币的价格走势为AI行业的压力提供了实时追踪指标。该加密货币在2025年10月曾达到12.6万美元的高点,部分得益于AI公司的国库配置。截至2025年11月20日,比特币已跌至89,567美元,从高点回落了28.9%。

区块链分析公司Arkham Intelligence追踪到,87家AI公司共持有268亿美元的比特币。这些持仓被用作运营贷款、GPU采购融资和创始人流动性的抵押品。

2025年11月,英伟达股价与比特币价格的相关性急剧增强。30日滚动的斯皮尔曼等级相关系数从11月1日的0.52飙升至11月20日的0.91,在短短三周内增强了75%。

一旦英伟达的会计问题迫使其进行重述,股价向68至82美元的公允价值区间(意味着55%至63%的下跌空间)回归,AI公司的估值也将面临相应的下调。私营公司的估值通常是英伟达收入倍数的2到4倍。如果英伟达的远期市盈率从32倍压缩至15倍(与成熟科技公司一致),那么那些目前以300倍收入估值的风投支持的AI公司,其估值倍数将相应地重估至约140倍——尽管仍然偏高,但这意味着50%至70%的估值下调。

这些估值下调将触发以比特币为抵押的贷款的追加保证金通知,进而引发连锁清算。市场微观结构分析表明,基于历史订单簿深度和流动性状况,234亿美元的强制性比特币抛售(代表AI公司抵押持仓的部分)将把价格推低至约52,000美元——较当前水平再下跌42%。

10,去中心化的替代方案

循环融资的崩溃并不会消除对AI基础设施的需求,而是会将资本重新分配,从集中的超大规模数据中心转向去中心化的替代方案。

目前,AI基础设施高度集中在五大超大规模云服务商手中——亚马逊AWS、微软Azure、谷歌云平台、甲骨文云基础设施和Meta的私有基础设施——根据Omdia 2025年第三季度的数据中心追踪报告,它们占据了89%的GPU部署量。

这种集中造成了瓶颈。根据美国能源部的电网可靠性评估,到2030年,美国电网需要新增约134吉瓦的发电能力来支持规划中的数据中心扩张。而目前的年新增发电能力仅为12吉瓦,存在长达六年的缺口。

去中心化计算网络提供了一种替代架构。Render Network、Akash Network和Bittensor等平台聚合了来自游戏电脑、矿场和小型数据中心运营商的分布式GPU资源。截至2025年11月,这些网络已接入约240万个GPU,虽不到GPU总算力的5%,但月增长率高达40%。

每浮点运算(FLOP)的能耗是关键指标。当前数据中心GPU的能耗约为每FLOP 80皮焦耳。而神经形态芯片架构,如英特尔即将在2026年第一季度推出的Loihi 3和IBM的TrueNorth,通过模仿大脑般的脉冲神经架构,可将能耗降至每FLOP 0.08皮焦耳——效率提升了1000倍。

即使在未来三年内,6100亿美元循环融资资本中有20%(即1220亿美元)重新配置到去中心化网络和神经形态架构,也将超过2020年至2024年期间投入AI领域的全部风险投资总额。

11,监管回应

美国证券交易委员会(SEC)尚未正式宣布对英伟达的会计行为展开调查。然而,一些迹象表明监管审查已经开始。

2025年11月18日,即英伟达财报发布前两天,SEC公司金融部向三家云基础设施公司发送了意见函,要求其就云信用额度安排的收入确认政策提供额外披露。尽管SEC未证实其关联性,但这些请求的时机和具体性与对循环融资的担忧相符。

据知情人士透露,负责监督审计公司的公众公司会计监督委员会(PCAOB)已启动对科技行业收入确认惯例的审查。普华永道(PricewaterhouseCoopers LLP)是英伟达的审计机构。

历史监管时间线为我们提供了可能的进展指引。SEC通常需要12至18个月才能从初步问询推进到正式发出韦尔斯通知(Wells Notice,表明其有意向提起诉讼)。如果11月18日的意见函标志着SEC审查的开始,那么正式指控可能会在2026年11月至2027年5月之间出现。

12,结论:机器速度的清算

2025年11月20日,成为了金融市场的转折点。这是算法交易系统首次比人类分析更快地检测到会计欺诈。 从财报发布后的狂欢到18小时内市场情绪转负,这一逆转反映了机器智能在人类分析师完成建模之前,就已经处理了财务报表附注、计算了与行业基准的偏差并执行了交易。

这种速度为欺诈的发现和市场的调整创造了新的动态。历史上的欺诈案——安然、世通、朗讯——从最初的预警信号到市场认知,往往需要数月甚至数年。而算法检测将这一时间线压缩到了数小时。

其影响远不止于英伟达。如今,每一家上市公司都面临着对其会计实践的“机器速度”审查。那些过去可能持续数个季度、直到人类分析师发现模式的异常,现在会立即触发算法的反应。

对英伟达而言,未来的道路取决于三项关键披露:

1. 预计于2026年2月发布的2026财年第四季度10-K文件中,详细的应收账款账龄表将揭示334亿美元中有多少比例已逾期60天以上。

2. 同一份文件中的库存周转率将澄清32%的季度增长究竟是主动囤货还是需求恶化的结果。

3. 任何对收入确认政策的修订或财务重述,都将明确循环融资影响的严重程度。

更广泛的AI行业则面临着一个3.1万亿美元的问题:人工智能应用能否创造出足够的经济价值,以证明当前的基础设施投资是合理的?答案将决定当前的回调究竟是暂时的波动,还是根本性重估的开端。