1.存储芯片掀涨价风暴 传多家手机厂商暂停采购

2.东芯股份:砺算科技首款图形渲染GPU芯片“7G100”进入客户送样阶段

3.揭秘A股6家视频SoC芯势力:从安防到车载,Top 3剑指70%市占率

4.恒大汽车天津工厂破产清算

5.经济学人:2026年底中国有望满足国内大部分AI芯片需求

6.特斯拉加速美国供应链去中国化 要求供应商一到两年内全面排除中国制零件

1.存储芯片掀涨价风暴 传多家手机厂商暂停采购

据界面新闻消息,受上游存储芯片价格持续大幅上涨影响,多家手机厂商已暂缓本季度存储芯片采购计划。目前,小米、OPPO、vivo 等主流厂商的库存普遍低于两个月,部分厂商的 DRAM(动态随机存取存储器)库存甚至不足三周,正面临是否接受原厂(美光、三星、SK 海力士)接近 50% 涨幅报价的艰难抉择。

本轮存储芯片价格飙升,背后推手之一是 AI 大模型浪潮下数据中心需求的激增。服务器厂商普遍愿意以更高价格采购存储芯片,同类产品对服务器厂商的报价通常比手机厂商高出 30% 以上。

供应端也在持续收紧。三星电子已于 10 月暂停 DDR5 DRAM 合约报价,预计恢复时间将延后至 11 月中旬,此举导致一周内 DDR5 现货价格飙升 25%。与此同时,三星、SK 海力士、铠侠、美光等四大存储原厂在下半年纷纷削减 NAND 闪存供应量,以推动价格回升。

具体来看,三星今年 NAND 晶圆产量目标从去年的 507 万片下调约 7% 至 472 万片;铠侠从 480 万片降至 469 万片;SK 海力士则从 201 万片降至约 180 万片,降幅约 10%;美光在新加坡的 Fab 7 工厂也维持保守产量,仅约 30 万片。

值得注意的是,随着 AI 需求推动产线转向四层单元(QLC)工艺,NAND 闪存整体产能进一步受限。北美多家科技企业已开始“恐慌性备货”,部分供应商明年的 NAND 供货量已被预订一空。

存储芯片作为手机中成本仅次于处理器的核心部件,其价格波动对终端售价影响显著。根据配置不同,存储成本通常占整机成本的 10%–30%,部分高配机型(如 12GB+512GB 版本)中占比可超过 20%。受 2025 年第三季度存储芯片价格大幅上涨影响,中高端手机普遍涨价 100–500 元。以 OPPO Find X9 系列为例,其 12GB+256GB 与 16GB+512GB 版本价差高达 900 元。

业内普遍认为,此轮内存涨价的严重程度远超预期,已成为直接冲击消费端的“价格风暴”。王自如在直播中发出预警,明年手机售价必然上涨,供应链成本压力将向消费者传导,表现为“大幅提价”或“配置缩水”,并建议“今年看中旗舰机型的用户应尽早入手”。

小米集团卢伟冰此前也指出,全球存储成本上涨幅度超出预期,且仍在持续,行业难以对抗这一趋势。爆料博主 @数码闲聊站 同样表示,内存涨价压力正快速向消费端转移,未来大存储手机的售价将“超出预期”。

此外,台积电已正式通知苹果等核心客户,自 2026 年起,5nm 以下先进制程芯片将涨价 8%–10%。芯片与内存成本同步攀升,将给旗舰机型带来“双重成本压力”。

台湾创见董事长束崇万表示,当前内存缺货为“30 年最严重”,预计 11 月 NAND 价格将上涨 50%,DDR5 价格“顶多再涨一倍”。这场由 AI 巨头掀起的存储芯片争夺战,其成本最终或将由普通消费者承担。

2.东芯股份:砺算科技首款图形渲染GPU芯片“7G100”进入客户送样阶段

11月14日,东芯股份(688110.SH)发布投资者关系活动记录表,宣布砺算科技正在围绕首款图形渲染GPU芯片“7G100”开展客户送样、测试优化、产品生产与市场推广等工作,相关工作正常推进中。

根据公告,砺算科技的首款图形渲染GPU芯片“7G100”目前已进入客户送样阶段,该产品采用6nm工艺。。这一阶段是产品正式推向市场前的重要环节,旨在通过客户的实际测试和反馈,进一步优化产品性能和稳定性。此外,砺算科技还在同步进行产品的生产和市场推广工作,以确保“7G100”能够顺利上市并迅速占领市场。

公告还提到,近期随着市场的持续回暖,存储产品市场价格逐步回升,这对东芯股份的产品销售价格产生了积极影响。市场需求的增加和价格回升,有望进一步提升公司的盈利能力和市场竞争力。

此次“7G100”芯片的客户送样和测试优化工作,是砺算科技在图形渲染GPU领域迈出的重要一步。图形渲染GPU芯片在高端图形处理、游戏、虚拟现实等领域具有广泛应用前景,市场需求巨大。砺算科技通过自主研发和技术创新,成功推出“7G100”芯片,有望打破国外厂商在这一领域的垄断地位,提升国内芯片产业的整体竞争力。

市场回暖和存储产品价格的回升,为东芯股份带来了良好的市场机遇。随着市场需求的增加,公司产品的销售价格和销量有望进一步提升,从而带动公司业绩的增长。此外,砺算科技“7G100”芯片的成功推进,也将为公司带来新的增长点,进一步提升公司的市场价值和投资者信心。

面对市场机遇和挑战,东芯股份表示将继续加大研发投入,提升产品技术水平和市场竞争力。公司将继续推进“7G100”芯片的客户送样、测试优化和市场推广工作,确保产品顺利上市。同时,公司将密切关注市场动态,灵活调整经营策略,以应对市场变化,实现可持续发展。

东芯股份的这一系列举措,展现了公司在技术创新和市场拓展方面的坚定决心,也为投资者带来了更多的期待和信心。未来,随着“7G100”芯片的正式上市和市场推广,东芯股份有望在图形渲染GPU领域取得更大的突破。

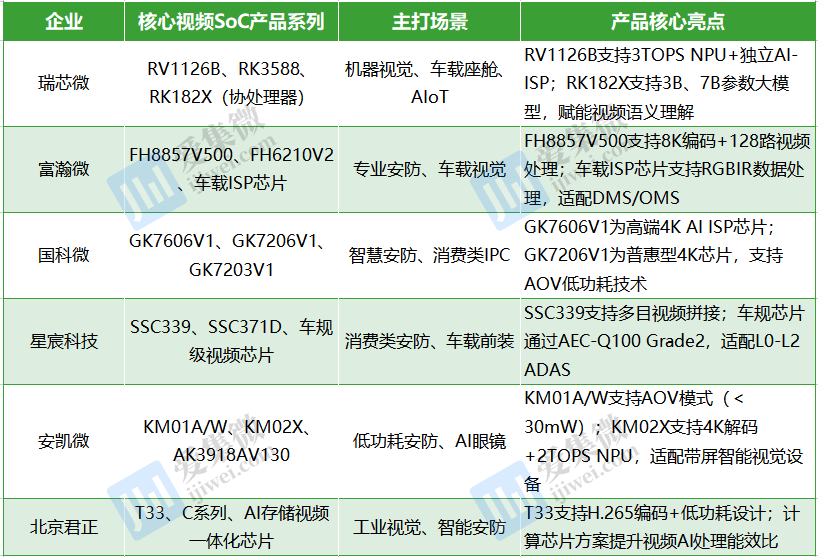

3.揭秘A股6家视频SoC芯势力:从安防到车载,Top 3剑指70%市占率

国产视频SoC芯片行业正迎来端侧AI融合与超高清再次升级的双重机遇,A股6家核心企业(瑞芯微、安凯微、富瀚微、国科微、星宸科技、北京君正)凭借技术深耕与场景拓展,在国内市场形成差异化竞争格局。本文基于2025年前三季度最新财报及企业核心业务数据,从市场表现、技术研发、产品布局三大维度展开分析,并预判行业发展趋势。

市场现状:业绩分化显著,场景需求驱动增长

2025年前三季度,A股视频SoC芯片企业受下游安防、车载、消费电子等应用需求结构变化影响,业绩呈现“头部高增、部分承压”的分化态势,研发投入与新兴场景布局成为业绩核心变量。

根据2025年前三季度财报数据,6家企业业绩呈现三大梯队,视频SoC芯片业务的场景渗透率直接决定增长动能。

第一梯队(高增长):瑞芯微凭借AIoT视频算力平台爆发,前三季度营业收入31.41亿元,同比大幅增长45.46%;归母净利润7.8亿元,同比激增121.65%,核心驱动力为机器视觉专用处理器RV1126B(支持3TOPs算力、4K视频处理)在IPC、机器人领域的放量,以及车载视频芯片在智能座舱场景的突破。

第二梯队(稳健经营):星宸科技依托安防与车载双轮驱动,2024年其视频SoC芯片在全球安防视觉AI SoC市占率高达41.2%,同时智能车载业务线出货量于今年上半年同比增长45.43%(数据来源:招股书),成为新增长曲线,2025年前三季度业绩继续维持增长势头,营业收入为21.66亿元,同比增长19.5%;归母净利润2.02亿元,同比增长3.03%。

第三梯队(短期承压):富瀚微、国科微受细分市场竞争或产品迭代周期影响,业绩暂遇挑战。其中富瀚微前三季度营收11.41亿元,同比下滑12.42%;归母净利润8203.16万元,同比降幅55.82%,主要因消费类视觉芯片价格竞争加剧,但其车载视频芯片出货量于2024年同比增长47%,行业预测未来几年仍将保持约40%的增速;国科微前三季度营收11.72亿元,同比下降2.5%;归母净利润740.54万元,同比下降89.42%,系智慧视觉芯片下游安防需求短期调整,不过普惠型4K AI ISP芯片GK7206V1已导入头部客户,逐步释放产能。

特殊梯队(研发攻坚):安凯微、北京君正聚焦技术突破,业绩侧重长期布局。安凯微前三季度营收3.51亿元,同比下降5.22%;归母净利润-8223.92万元,同比降幅267.46%,但物联网摄像机芯片出货量仍保持快速增长趋势,低功耗AOV芯片KM01A/W已实现批量试产;北京君正前三季度营收34.37亿元,同比增长7.35%,其中计算芯片营收为9.08亿元,同比增长11.79%;公司归母净利润为2.44亿元,同比下降19.75%,其视频SoC与存储芯片方案在工业视觉领域渗透率提升,支撑营收基本盘。

6家企业的视频SoC芯片市场布局同时呈现“核心场景稳固、新兴场景突破”的特征。

安防仍是基本盘。星宸科技、富瀚微为安防视频SoC双龙头,合计占据国内专业安防市场或超60%份额,其中星宸科技安防IPC、NVR/NAS视频SoC出货量于2024年全球市占率分别为41.4%、37.2%(数据来源:招股书)。按出货量计,富瀚微是全球第二大视觉AI SoC芯片企业,市占率达16.3%,按收入计则位列第一,也是全球第一大端侧智能视觉处理芯片公司(2024年销量达1.42亿颗,数据来源:招股书),该公司前端IPC芯片支持8K分辨率与128路视频同步处理,覆盖平安城市、智慧交通等高端场景。

车载场景成关键增量。富瀚微车载视频与传输芯片已进入多家车企供应链,是全球最大的车载ISP芯片供应商,2025前三季度出货量继续保持高增速;国科微车载SerDes芯片(支持6.4Gbps传输速率)已通过AEC-Q100 Grade2验证,适配智能座舱与环视系统;北京君正车载LED驱动与视频处理芯片配套新能源车型,出货量随汽车智能化渗透率提升而增长;瑞芯微继续发力智能座舱。

消费电子新兴场景爆发:安凯微KM01W芯片为AI眼镜提供视觉解决方案,集成Wi-Fi/BLE与低功耗AOV技术,目前已实现批量出货;瑞芯微RV1126B芯片适配扫地机器人、会议摄像头,前三季度在机器人视觉领域出货量继续保持高速增长势头;国科微智慧视觉芯片在消费类IPC(家用摄像头、智能门锁)领域持续发力,4G、低功耗、AI ISP黑光等技术推动产品不断迭代创新,成为当下消费类IPC产品的一个热门方向。

技术现状:AI深度融合视频处理,专利与算力双突破

6家企业在视频SoC芯片的核心技术领域(视频编解码、AI-ISP、端侧NPU、低功耗)持续突破,研发投入与专利储备形成技术壁垒,且所有技术进展均围绕视频处理场景落地。

核心技术进展:聚焦“视频+AI”一体化

视频编解码技术方面,超高清与高效压缩并行。如瑞芯微自主研发超级编码技术,4K视频压缩率较行业主流产品提升10%,降低存储与传输带宽需求,其RV1126B芯片支持H.264/H.265/H.266多格式编解码,适配8K超高清视频录制场景。

国科微全系列视频SoC支持AVS2/AVS3国产编解码标准,GK7606V1芯片的4K视频编码时延控制在50ms以内,同时支持多目视频同步编码,适配枪球联动摄像机需求。富瀚微视频编码器迭代至第5代,在智能安监场景下,同等码率下视频画质信噪比提升12dB,旗下FH8857V500芯片支持32路1080P视频同步编码,满足大型安防项目需求。

端侧AI集成方面,NPU算力与视频处理深度耦合。头部企业已形成“轻算力-中算力-高算力”的NPU布局,瑞芯微端侧算力协处理器RK182X支持3B/7B参数大模型,适配视频语义理解;富瀚微自研NPU,主打AI-ISP融合(如AI降噪、AI宽动态);国科微MLPU架构专为视频大模型设计,16TOPS算力芯片可实现离线环境下的视频物体识别与文字描述。

AI-ISP一体化快速推进,如富瀚微的“极光”系列AI-ISP引擎,在极低算力下实现12dB信噪比提升,搭载该技术的前端芯片面积与功耗较行业平均水平降低20%;安凯微KM02X芯片集成2TOPS NPU与独立AI-ISP模块,可本地运行人形/车型/宠物检测算法,无需占用NPU资源,适配家庭安防场景。

低功耗设计方面,适配端侧长续航需求。安凯微为典型的低功耗企业代表,其物联网摄像机芯片KM01A在AOV模式(1秒1帧抓拍)下整机功耗低于30mW,解决电池供电摄像机的续航痛点;其蓝牙音频芯片AK1080在音乐模式下功耗低至4mA,支撑AI耳机的音视频同步处理。国科微的消费类IPC芯片GK7203V1支持快启技术(启动时间<300ms)与低功耗休眠模式,待机功耗降低至50μA,适配太阳能供电摄像头场景。

研发投入与专利:高投入支撑技术壁垒

继续加码创新投入。2025年前三季度仅北京君正研发投入同比微降0.27个百分点,其余企业继续加大研发投入力度,带动各家企业研发费用率也较高,其中安凯微(30.13%)、国科微(33.14%)、富瀚微(23.35%)的前三季度研发费用率显著高于行业平均水平(19.62%)。研发投入方向高度围绕视频、AI站看,如安凯微研发投入1.06亿元,同比增长5.18%,重点投向低功耗视觉芯片;国科微研发投入3.88亿元,同比增长3.13%,资源集中于车载视频芯片与AI大模型适配。

专利聚焦实用化。截至2025年6月30日,瑞芯微累计获得736项专利(含678项发明专利),其中2025年新增专利多围绕视频编码与NPU协同;富瀚微拥有360项知识产权(168项专利),新增专利集中于AI-ISP与车载视频传输;安凯微累计获得374项专利,2025年上半年新增3项视频处理相关专利,优化多目视频同步处理算法。

产品现状:场景化细分加剧,产品矩阵覆盖全需求

6家企业围绕视频SoC芯片的核心应用场景,形成“安防-车载-消费电子-工业”的全场景产品矩阵,产品定位差异化明显,且均以视频处理为核心功能。

按2025年上半年产品布局重点看,6家企业各有侧重,如下表:

多数产品集成“CPU+NPU+ISP+视频编解码器+外设接口”,简化下游设计。例如安凯微KM02X集成4K视频采集、H.264解码、2TOPS NPU与多路麦克风阵列,直接适配带屏智能摄像机;瑞芯微RK3588集成8K视频处理、6TOPS NPU与PCIe 3.0,成为车载座舱视频中枢。

企业还会针对不同场景优化核心参数,如富瀚微车载视频芯片温度范围覆盖-40℃~105℃,满足车规可靠性要求;国科微GK7203V1芯片提供低成本E-BOM方案,外设接口(RTC、USB 2.0、SPI)丰富,适配长尾消费类IPC市场;安凯微KM01W专为AI眼镜定制,体积缩小至9x9mm²,集成Wi-Fi/BLE实现无线视频传输。

发展趋势:“视频+AI”成核心,场景与技术双升级

基于6家企业的技术布局与市场动态,A股视频SoC芯片行业将呈现三大明确趋势,均围绕视频处理场景的深度拓展。

技术上,端侧大模型与视频处理深度融合加速。

算力持续升级:NPU算力将从当前1-3TOPS向4-16TOPS突破,国科微预研的128TOPS算力芯片、瑞芯微下一代协处理器RK1860(支持13B参数大模型),将实现视频实时语义理解(如监控画面文字生成、多目标行为分析)。

编解码国产化:AVS2/AVS3、HDR VIVID、Audio VIVID、SVAC等国产标准将加速渗透,国科微、瑞芯微等企业已根据各自需求实现产品支持。

技术优势融合:北京君正探索视频数据“存储-计算”协同,通过近存计算技术降低视频AI处理的带宽损耗,适配边缘侧多路视频实时分析场景。

市场趋势方面,新兴场景替代传统场景成增长主力。

车载视频需求爆发:随着智能驾驶L2+渗透率提升,单车车载摄像头数量将从8颗增至15颗以上,富瀚微、国科微、星宸科技的车规级视频SoC出货量有望保持高速增长,重点覆盖CMS(电子外后视镜)、DMS(驾驶员监测)、环视系统。

AI穿戴与机器人视觉放量:安凯微AI眼镜芯片、瑞芯微机器人视觉芯片、星宸科技具身智能机器人视频SoC,将受益于AI硬件普及,2026年相关市场规模预计突破50亿元。

工业视觉加速渗透:北京君正、瑞芯微的工业级视频SoC(支持-40℃~85℃温度范围、抗干扰设计),在新能源、电力等行业的数字化转型中,将替代进口芯片,市占率逐步提升。

从竞争角度看,国产化集中度进一步提升。

头部企业优势扩大:瑞芯微、星宸科技、富瀚微凭借技术与规模优势,在视频SoC核心场景(安防、车载)的市占率将进一步提升,预计2026年CR3突破70%。

中小企业聚焦细分:安凯微(低功耗消费类)、国科微(普惠型安防)将通过差异化产品占据细分赛道,避免与头部企业正面竞争。

生态化竞争加剧:企业将从“单一芯片”向“芯片+算法+解决方案”转型,如瑞芯微提供视频AI开发平台、星宸科技推出安防整机参考设计,通过生态绑定下游客户,构建长期竞争壁垒。

结语

综上所述,国产视频SoC芯片行业正站在一个由技术革新与场景拓展共同驱动的高速发展起点。通过对A股六家核心企业2025年前三季度表现的梳理可以看出,行业内部虽因下游需求结构变化而呈现业绩分化,但“视频+AI”融合与超高清升级的核心趋势已不可逆转,并成为企业构筑竞争壁垒、开拓增长曲线的关键。

未来,端侧大模型、AI ISP、AOV等前沿技术深度融合,将与车载视觉、AI硬件、工业视觉等爆发性需求形成共振,推动行业进入新一轮高速成长期。最终,竞争将不再局限于芯片本身,而是升级为以视频处理为核心、涵盖算法与解决方案的生态系统之争。对于这六家中国企业而言,唯有持续深耕核心技术、精准卡位高潜力场景,方能在波澜壮阔的产业变革中立于不败之地。

4.恒大汽车天津工厂破产清算

11月13日,恒大汽车发文称,公司已收到来自天津市滨海新区人民法院的裁决。根据该裁决,法院已受理债权人对本公司之间接全资附属公司恒大新能源汽车(天津)有限公司)的破产及清算呈请。

据介绍,相关附属公司的注册股本为人民币41亿元,且为本集团于天津拥有智能出行产品生产设施的制造基地的注册拥有人,基地的生产已自2024年1月起暂停。

另根据广州市规划和自然资源局官网7月8日披露的《闲置土地认定书》,认定本宗地自2021年6月9日起为闲置用地,闲置原因为企业原因,广州市规划和自然资源局根据《闲置土地处置办法》依法对本宗地作出处理。

随着天津工厂资产进入破产清算程序,恒大汽车两大整车制造基地均将被剥离,复产计划将变得更为渺茫。

(来源: 凤凰网)

5.经济学人:2026年底中国有望满足国内大部分AI芯片需求

《经济学人》指出,展望2026 年,中国芯片产业将让世界惊讶。从新创企业DeepSeek,到华为、寒武纪等企业在芯片设计与制造端的快速突破,中国正加速实现人工智能(AI)芯片的自主化,显示本土半导体产业正在迎来关键转型。

2025 年1 月,中国鲜为人知的新创企业DeepSeek 推出一款AI 模型,其性能可媲美美国同类产品,震惊全球。

更令人注目的是,该模型的研发过程并未使用美国英伟达尖端AI 芯片,凸显中国在面对技术限制下追求芯片自主创新的决心。

报道指出,自2019 年起,美国限制先进芯片及制造设备出口,意在延缓中国科技崛起。然而,这些限制反而促使中国企业加速自主可控芯片的研发。

先进AI 芯片的制造极具挑战,需要使用高阶曝光机在硅片上刻画极细电路。而随着全球领先的荷兰ASML被禁止向中国出售最先进设备,中国企业无法生产7 nm及以下芯片,只能开始积极利用现有设备挖掘潜力。

值得注意的是,尽管英伟达在芯片设计领域仍主导中国AI 芯片市场,但华为、寒武纪、沐曦等中国企业已占据约五分之二市场。

报道表示,2025 年芯片设计市场规模达380 亿美元,预计到2027 年将增至710 亿美元,而中国供应商的市场占有率可能超过50%。

虽然中国自主芯片虽在性能上仍不及英伟达顶尖产品,但部分性能已达美国允许对中国出售的简化版水准。

此外,为推动本土芯片应用,中国政府已禁止国内企业使用英伟达芯片,使阿里巴巴 、百度等科技巨头纷纷转向自研芯片训练AI 模型。

据悉,中国芯片设计通常以牺牲能效换取性能。为提升能效,中国业界也正探索将芯片设计与软体协同优化的新方法。例如,2025 年8 月,DeepSeek 宣布采用FP8 数据格式,虽降低精度但大幅提升能效,使中低性能芯片也能快速运行AI 模型。

在制造端,2026 年中国AI 芯片本土产量也预计将显著增长。

报道指出,即便必须依靠旧款光刻机挖掘潜力,且芯片良率仅为芯片大厂台积电( 2330-TW ) 一半,但SemiAnalysis 预测,中国晶圆厂仍可生产数百万颗AI 芯片,足以满足国内大部分需求。

报道总结道,中国在实现芯片自主化的道路上仍面临诸多挑战。尽管本土企业可能在能效与性能上暂时无法超越全球领先者,但到2026 年底,它们有望满足国内大部分需求。

(来源: 钜亨网)

6.特斯拉加速美国供应链去中国化 要求供应商一到两年内全面排除中国制零件

据悉,由亿万富翁马斯克领导的特斯拉近期要求其供应商,在美国组装的车型中全面排除中国制零件。

据《华尔街日报》报道,特斯拉及其供应商已经将部分中国制零件替换为其他地区生产的替代品,并计划在未来一到两年内,完成所有零件的去中国化。

美国与中国之间的地缘政治紧张,以及全球汽车供应链受影响,都正使特斯拉加快去中国零件策略。

自新冠疫情扰乱中国至美国的供应链后,特斯拉就积极降低美国市场对中国制零件的依赖,并鼓励中国供应商将部分零件移至墨西哥或其他地区生产。

而知情人士指出,在今年美国总统特朗普对中国进口商品加征高额关税后,特斯拉更是进一步加快去中化策略的实施速度。

中国是汽车零件,包括芯片与电池,以及车用原料的重要生产与出口国。凭借庞大生产规模、低成本及货币贬值,许多零件价格相对便宜。

然而,美中贸易战中关税波动的不确定性,使特斯拉高层难以制定一致且稳定的定价策略。

近期中国与荷兰之间的芯片供应争端,更是再次引发汽车芯片短缺,促使特斯拉内部讨论加速供应链多元化的必要性。

与此同时,特斯拉在中国市场的销售表现也面临挑战。中国乘用车协会数据显示,特斯拉 10 月在中国制造的电动车销量年减 9.9%,降至 61,497 辆,逆转 9 月的 2.8% 小幅成长。

其中,上海「超级工厂」生产的 Model 3 和 Model Y,包括出口欧洲、印度及其他市场的销量,比 9 月下降 32.3%。

值得注意的是,除了特斯拉,本周早些时候,通用汽车也指示其数千家供应商清理供应链中来自中国的零件。(来源: 钜亨网)