1、一周概念股:存储芯片涨价致手机厂暂缓采购,应用材料、通用汽车加速中美供应链脱钩

2、复旦微电:国盛投资拟受让复芯凡高持有股份 将成第一大股东

3、战略转型见效,兴森科技前三季度扣非净利润暴增1195%

1、一周概念股:存储芯片涨价致手机厂暂缓采购,应用材料、通用汽车加速中美供应链脱钩

当前,全球科技产业正经历一场深刻而复杂的变局,其影响已从上游供应链层层传导至终端消费市场。

本周,由人工智能浪潮驱动的数据中心需求激增,正引发存储芯片价格的剧烈波动。这一“价格风暴”已席卷手机行业,导致关键部件采购陷入僵局,库存告急的厂商面临艰难抉择,而成本压力最终可能转化为消费者手中的产品“涨价”或“缩水”。

与此同时,地缘政治因素持续扰动全球供应链,从通用汽车推动供应链“去中国化”,到应用材料因出口管制而调整对华业务,科技产业的脱钩风险正在加剧,为全球分工与合作蒙上阴影。

存储芯片涨价致手机厂暂缓采购

受上游存储芯片价格持续大幅上涨影响,多家手机厂商已暂缓本季度存储芯片采购计划。目前,小米、OPPO、vivo等主流厂商的库存普遍低于两个月,部分厂商的DRAM(动态随机存取存储器)库存甚至不足三周,正面临是否接受原厂(美光、三星、SK海力士)接近50%涨幅报价的艰难抉择。

本轮存储芯片价格飙升,背后推手之一是AI大模型浪潮下数据中心需求的激增。服务器厂商普遍愿意以更高价格采购存储芯片,同类产品对服务器厂商的报价通常比手机厂商高出30%以上。

供应端也在持续收紧。三星电子已于10月暂停DDR5 DRAM合约报价,预计恢复时间将延后至11月中旬,此举导致一周内DDR5现货价格飙升25%。与此同时,三星、SK海力士、铠侠、美光等四大存储原厂在下半年纷纷削减NAND闪存供应量,以推动价格回升。

值得注意的是,随着AI需求推动产线转向四层单元(QLC)工艺,NAND闪存整体产能进一步受限。北美多家科技企业已开始“恐慌性备货”,部分供应商明年的NAND供货量已被预订一空。

存储芯片作为手机中成本仅次于处理器的核心部件,其价格波动对终端售价影响显著。根据配置不同,存储成本通常占整机成本的10%–30%,部分高配机型(如12GB+512GB版本)中占比可超过20%。受2025年第三季度存储芯片价格大幅上涨影响,中高端手机普遍涨价100–500元。以OPPO Find X9系列为例,其12GB+256GB与16GB+512GB版本价差高达900元。

业内普遍认为,此轮内存涨价的严重程度远超预期,已成为直接冲击消费端的“价格风暴”。王自如在直播中发出预警,明年手机售价必然上涨,供应链成本压力将向消费者传导,表现为“大幅提价”或“配置缩水”,并建议“今年看中旗舰机型的用户应尽早入手”。

小米集团卢伟冰此前也指出,全球存储成本上涨幅度超出预期,且仍在持续,行业难以对抗这一趋势。

此外,台积电已正式通知苹果等核心客户,自2026年起,5nm以下先进制程芯片将涨价8%–10%。芯片与内存成本同步攀升,将给旗舰机型带来“双重成本压力”。

台湾创见董事长束崇万表示,当前内存缺货为“30年最严重”,预计11月NAND价格将上涨50%,DDR5价格“顶多再涨一倍”。这场由AI巨头掀起的存储芯片争夺战,其成本最终或将由普通消费者承担。

应用材料、通用汽车加速中美供应链脱钩

相比存储芯片的“难买”,中美科技产业的供应链脱钩更令人担忧。

知情人士透露,通用汽车(GM)已要求数千家供应商清除其供应链中来自中国的零部件,这反映出汽车制造商对地缘政治因素对其运营造成的干扰日益感到不满。

知情人士称,通用汽车高管一直在告知供应商,他们应该寻找替代中国的原材料和零部件来源,最终目标是将供应链完全转移出中国。部分消息人士称,通用汽车已为部分供应商设定2027年最后期限,要求他们终止与中国的采购关系。

消息人士称,通用汽车在2024年底就向部分供应商发出这项指令,但随着今年春季中美贸易战的升级,这项工作变得更加紧迫。通用汽车高管表示,这是公司提升供应链“韧性”更广泛战略的一部分。

美国汽车零部件供应商协会(MEMA)主席Collin Shaw表示,汽车公司和大型供应商一直在通过减少来自中国和其他一些国家的零部件来降低供应链风险。但中国境内的零部件和原材料网络根深蒂固,这使得寻找替代方案的努力变得异常复杂。

继通用汽车之后,本周又曝出应用材料对华断供存储及成熟芯片设备。

应用材料公司表示,由于美国出口管制收紧限制了其市场准入,预计2026年其在中国的芯片制造设备支出将下降,但下半年整体营收将有所增长。

10月,应用材料公司预测,由于美国扩大出口管制,导致部分产品和服务向中国客户的交付变得更加复杂,2026财年营收将减少6亿美元。

该公司表示,由于一项关联公司规则,第四季度约有1.1亿美元的产品未能交付。该规则在中美领导人会谈后被暂停。这些产品将在截至2026年1月份的三个月内发货,并已包含在预测中。

近年来,应用材料在中国的销售额占总营收的比例已从近40%回落至20%左右。应用材料CEO Gary Dickerson表示,外国竞争对手仍在向应用材料无法服务的中国企业销售产品。

Gary Dickerson表示:“非美国设备公司不受同样的限制,因此受限客户可以从这些公司购买产品,即使他们更愿意从应用材料公司购买。”

应用材料曾表示,新规将使出口某些产品以及在没有许可证的情况下向部分中国客户提供特定零部件和服务变得更加困难。

汽车智能化产业链推进港股IPO进程

在地缘政治影响加剧下,部分中国科技公司则加速推进IPO进程,以提升实力并扩大市场份额,其中在汽车智能化领域,本周又有三家公司递表港交所。

11月11日,从诺力股份分拆出来的中鼎智能(无锡)科技股份有限公司(简称“中鼎智能”)正式递表港交所,国泰君安国际担任独家保荐人。

中鼎智能是中国成熟的智能场内物流和仓储自动化解决方案提供商,新能源占中鼎智能收入的最大部分,于2022年、2023年和2024年,中鼎智能来自新能源客户的收入分别为12.61亿元、13.07亿元、13.48亿元,占同年总收入的76.8%、77.1%及75%,于2025年上半年收入为7.05亿元,占期内总收入的94.5%。轮胎、车身等汽车零部件领域也是中鼎智能重要营收来源。

同日,希迪智驾科技股份有限公司(简称“希迪智驾”)第三次递表港交所,联席保荐人为中金公司、中信建投国际和平安证券(香港)。

希迪智驾是中国商用车智能驾驶产品及解决方案的创新产品驱动型供应商,根据灼识咨询的资料:希迪智驾在中国所有智能驾驶商用车公司中排名第六,市场份额约为5.2%。值得注意的是,2024年希迪智驾于智能驾驶商用车市场的产品销售收入约为2.5亿元,以产品销售基准计约占16.8%的市场份额。

11月12日,江苏泽景汽车电子股份有限公司(简称“泽景电子”)二次递表港交所,联席保荐人为海通国际、中信证券。

泽景电子致力于HUD解决方案的研发,根据灼识咨询的资料,按销售量计,中国车载HUD解决方案的市场规模由2020年的100万台增至2024年的390万台,复合年均增长率达41.2%,预计2029年将增长至1,270万台,2025至2029年复合年均增长率为27.9%。

2、复旦微电:国盛投资拟受让复芯凡高持有股份 将成第一大股东

11月16日晚间,复旦微电发布公告称,复芯凡高和国盛投资近日签署了《上海复芯凡高集成电路技术有限公司与上海国盛集团投资有限公司关于上海复旦微电子集团股份有限公司之股份转让框架协议》。国盛投资拟以协议转让方式受让复芯凡高持有的复旦微电106,730,000股A股股份,占复旦微电股份总数的12.99%。本次转让完成后,国盛投资将成为上市公司第一大股东。

国盛投资的控股股东为上海国盛(集团)有限公司(以下简称“国盛集团”),实际控制人为上海市国有资产监督管理委员会。本次股权转让尚需转让方及受让方取得内部决策机构及主管国资监管机构的批准或备案(如需)、签署正式的股权转让协议、国家市场监督管理总局关于经营者集中的审查(如适用)及其他行政主管部门审批同意(如需)并经上海证券交易所进行合规性确认后,方能在中国证券登记结算有限责任公司上海分公司办理股权转让过户手续。

本次股份转让完成后,转让方及其实际控制人复旦大学将继续支持和保持标的公司与复旦大学之间的战略合作关系与产学研协同合作等,支持标的公司与复旦大学继续深化合作机制,共同建设创新中心相关实体运行科研平台。

转让方将在 2025 年 7 月标的公司与复旦大学签署的战略合作框架协议基础上,支持促成标的公司与复旦大学建立多元化的科研合作载体,标的公司与复旦大学将共同在人才和资金方面持续支持联合团队组建、技术与科研攻关、实验资源共享与项目协同推进等,重点聚焦集成电路等前沿技术领域,集合双方的专家资源,加大创新突破,强化联合攻关,破解产业发展的瓶颈技术难题。标的公司将依托复旦大学学科门类齐全的综合优势与企业的工程化能力,共同推动“基础研究-技术攻关-产业转让”的一体化协同,探索“学科-平台-产业”协同发展模式。

3、战略转型见效,兴森科技前三季度扣非净利润暴增1195%

“CSP封装基板业务需求较好,原3.5万平/月产能已满产,今年新扩1.5万平/月产能爬坡进度较快,目前产能可以满足需求。”日前,深圳市兴森快捷电路科技股份有限公司(证券代码“002436”)在互动平台回答投资者提问时表示。这似乎表明,受益于存储等市场的驱动,兴森科技除PCB外,IC封装基板业务亦稳步爬升。

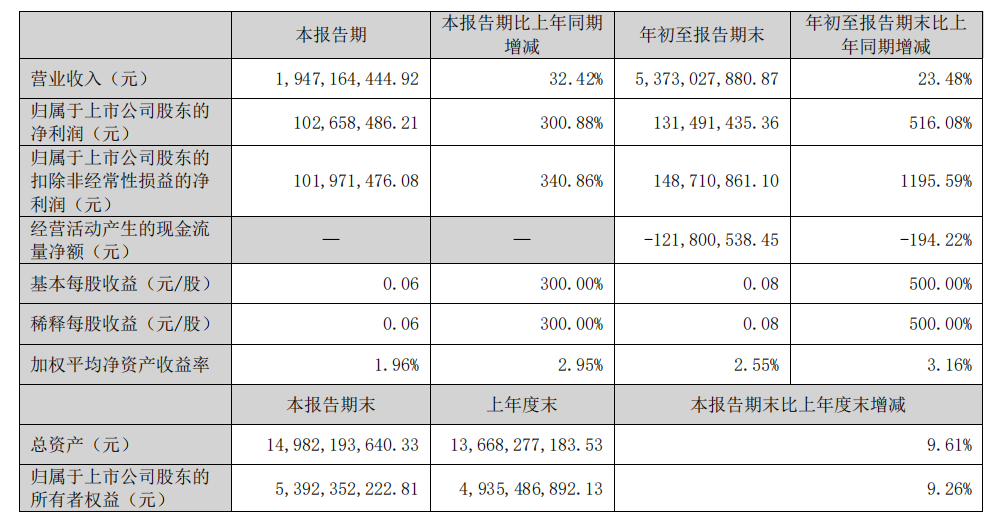

此前,兴森科技发布2025年第三季度报告,其营收规模和盈利水平均实现突破,核心业务增长动能强劲。报告期内,营业收入19.47亿元,同比增长32.42%;归母净利润1.03亿元,同比增长300.88%;扣非净利润1.02亿元,同比增长340.86%。年初至报告期末,营业收入53.73亿元,同比增长23.48%;归母净利润1.31亿元,同比增长516.08%;扣非净利润1.49亿元,同比增长1195.59%。

图源:兴森科技财报

上述财务数据的增长幅度反映其在PCB等核心业务领域的市场竞争力持续增强,得益于AI、通信等行业的需求旺盛,以及产能释放和市场拓展成效的逐步显现,订单获取能力显著提升。

事实上,兴森科技财务表现在过去一年间经历了巨大变化。2024年,实现营业收入58.17亿元,同比增长8.53%;归母净利润亏损1.98亿元,同比下滑193.88%;扣非净利润亏损1.96亿元,同比下滑509.87%!兴森科技指出,净利润层面主要受FCBGA封装基板业务费用投入高、子公司宜兴硅谷和广州兴科亏损拖累,其中,FCBGA封装基板项目整体费用投入7.34亿元,宜兴硅谷因客户和产品结构不佳,以及竞争激烈导致产能未能充分释放,亏损1.32亿元,广州兴科CSP封装基板项目因产能利用率不足导致亏损0.71亿元。

上述亏损并非业务的萎缩,而是前瞻转型的“阵痛”,因此兴森科技很快迎来拐点:其2025年半年度报告显示,实现营业收入34.26亿元,同比增长18.91%;归母净利润0.29亿元,同比增长47.85%;扣非净利润0.47亿元,同比增长62.50%!成功实现扭亏。

图源:兴森科技财报

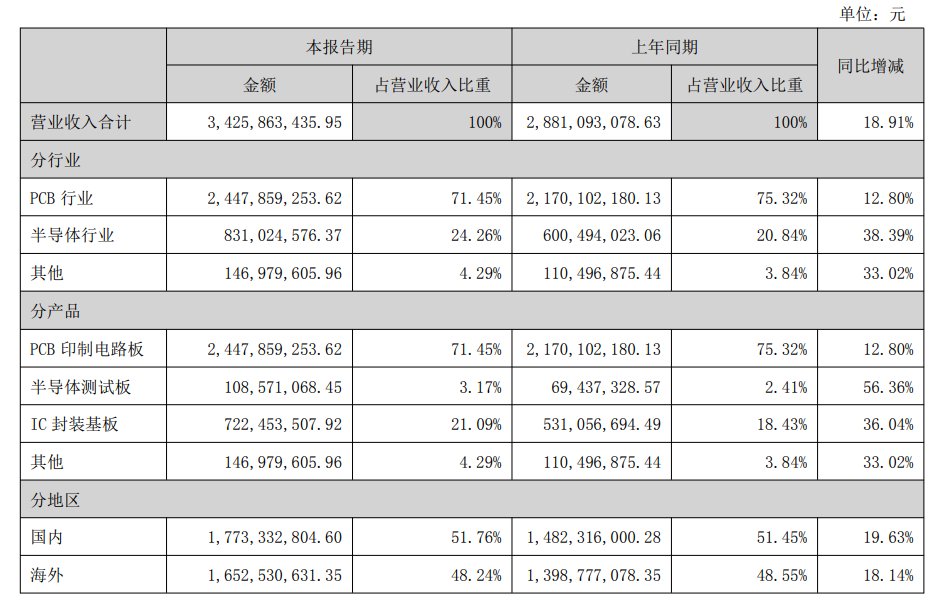

当前,兴森科技聚焦传统PCB业务和半导体业务,其半年度报告数据显示,PCB业务收入占比71.45%,IC封装基板占比21.09%,半导体测试板占比3.17%。

众所周知,全球PCB行业自今年以来延续结构分化的复苏态势。Prismark报告显示,预计2025年全球PCB行业的产值为791.28亿美元、同比增长7.6%,相较原先6.8%的增长预期小幅上调。受益于人工智能、高速网络等行业的发展,相关产品领域延续较高景气度。同时,就区域表现而言,我国市场表现优于其他区域及行业整体,同比增长8.5%,其中18层及以上多层板的增长尤为显著,同比增长69.4%,我国市场占据该细分领域50%以上的市场份额,利好兴森科技等PCB厂商业务发展。

至于半导体业务,兴森科技分为IC封装基板和半导体测试板两部分,前者近年迎来机遇期。多家市场研究机构预测,全球IC基板市场的CAGR将在8%至11%之间,几乎是传统PCB市场增速的两倍。预计到2033年,全球市场规模有望超过370亿美元。

兴森科技IC封装基板业务(含CSP封装基板和FCBGA封装基板)中,CSP封装基板业务聚焦于存储、射频两大主力方向,并向汽车市场拓展,产品结构逐步向高附加值高单价的方向拓展,尤其是多层板难度板,致力于通过优化产品结构增强盈利能力。FCBGA封装基板项目已在技术能力、产能规模和产品良率层面做好充分的量产准备,且整体良率持续改善提升,为后续量产奠定坚实基础。

13日,兴森科技在互动平台表示:“FCBGA封装基板项目目前处于小批量生产阶段,市场拓展、客户认证均按计划稳步推进中。公司FCBGA封装基板的产能、技术和良率可满足现有客户的需求。”那么,作为我国少数具备FCBGA封装基板设计、研发与规模化量产能力的企业之一,随着国内半导体自主可控进程的加速,兴森科技已初步实现战略转向,在产业竞争中获得先发优势。