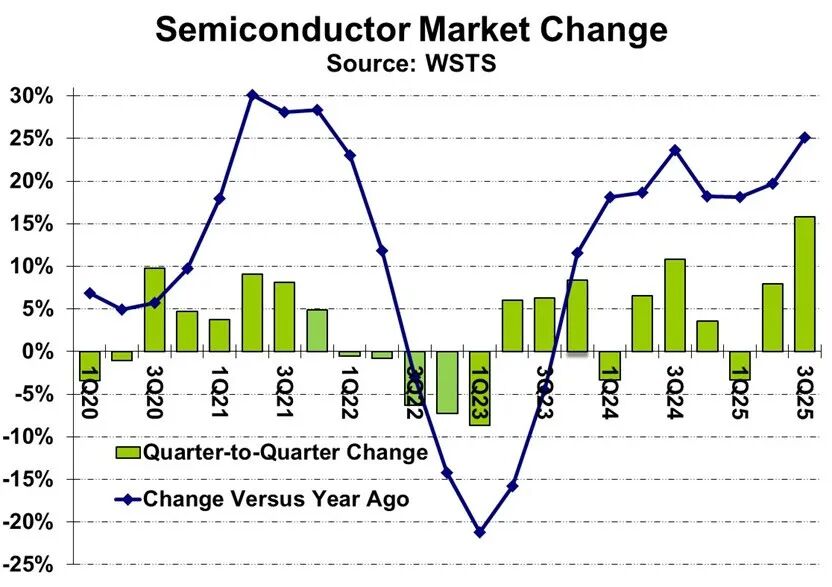

据世界半导体行业协会(WSTS)的数据显示,2025年第三季度全球半导体市场规模为2080亿美元,这是该市场规模首次突破2000亿美元大关。2025年第三季度环比增长15.8%,是自2009年第二季度19.9%以来的最高季度环比增幅。2025年第三季度环比增长25.1%,是自2021年第四季度28.3%以来的最高年同期增幅。

按照世界半导体贸易统计(WSTS)首席执行官Tobias Pröttel在此前于美国的SEMI峰会上的报告称,半导体行业的复苏势头依然强劲。WSTS最新统计数据显示,2025年上半年全球半导体销售额同比增长19%,总收入达到3460亿美元,这主要得益于市场对人工智能驱动的基础设施和下一代数据中心的强劲需求。其中,逻辑和存储器领域 继续引领增长,主要得益于GPU、AI加速器和高带宽内存(HBM)的推动;而其他产品类别在近期低迷后也呈现稳步复苏的态势。Pröttel指出,这种增长并非局限于单一地区:美洲、中国和亚太地区均实现了两位数的增长,反映出半导体价值链在全球范围内强劲的发展势头。

基于上半年的出色表现,WSTS将2025年全年市场规模预测上调至7280亿美元,同比增长15%,并预计2026年市场规模将达到约8000亿美元,使半导体行业有望在本十年结束前迈向万亿美元大关。

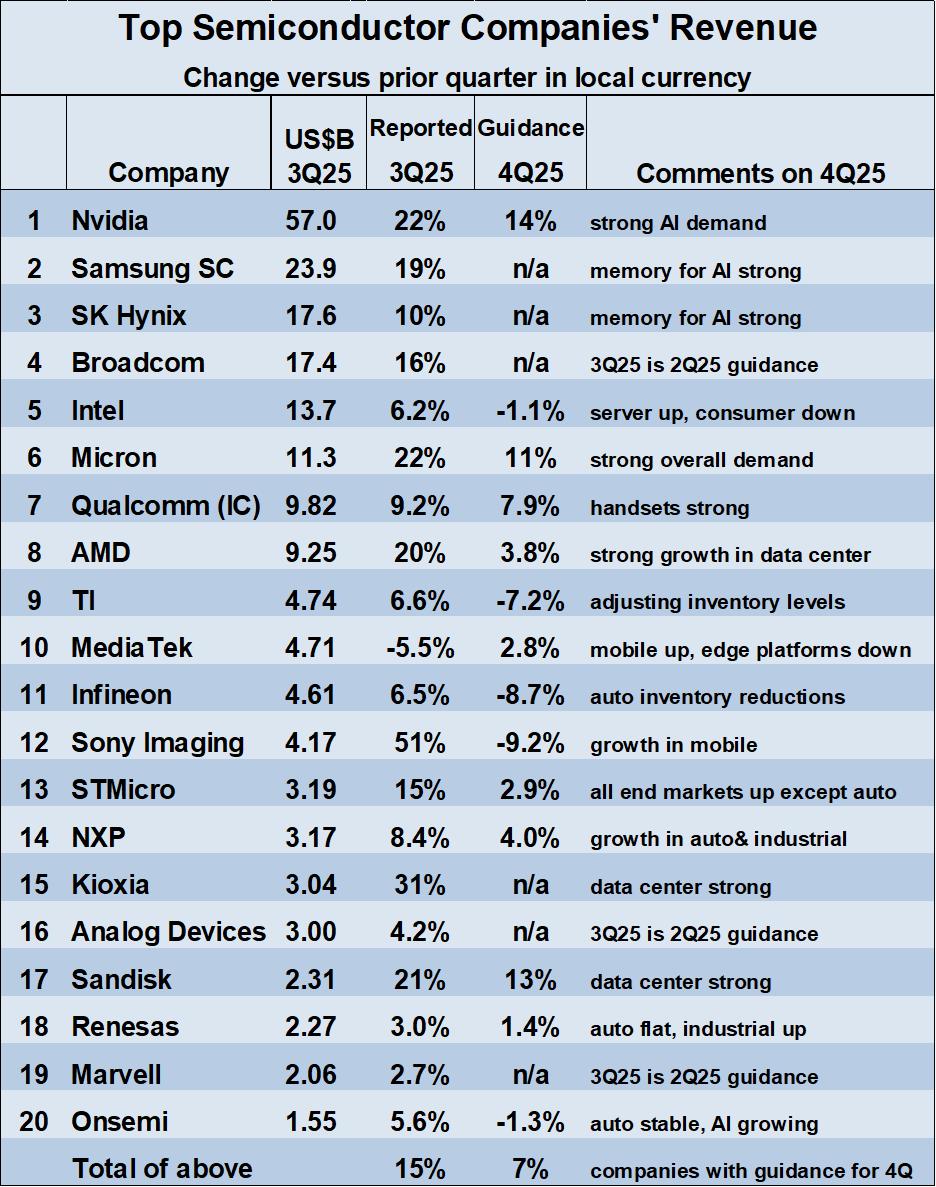

TOP 20公司,整体向好

下表列出了收入排名前二十的半导体公司。该列表包含在公开市场上销售器件的公司,但不包括台积电等代工厂以及苹果等仅为内部使用生产半导体的公司。大多数情况下,收入指的是公司总收入,其中可能包含部分非半导体业务收入。如果收入被单独列出,则仅使用半导体业务收入。

英伟达依然稳居第一大供应商宝座,营收达570亿美元。韩国存储设备公司三星和SK海力士分别位列第二和第三,营收分别为239亿美元和176亿美元。存储设备公司2025年第三季度业绩强劲增长,其中铠侠增长31%,美光科技增长22%,闪迪增长21%,三星增长19%,SK海力士增长10%。非存储设备公司中,季度环比增长率最高的分别是索尼影像(51%)、英伟达(22%)、AMD(20%)、博通(16%)和意法半导体(15%)。联发科是唯一一家2025年第三季度营收下滑的公司,下滑幅度为5.5%。

半导体公司对2025年第四季度营收变化的预期各不相同。在提供预期的14家公司中,9家预计营收将增长,增幅从英伟达的14%到瑞萨电子的1.4%不等。5家公司预计营收将下降,降幅从安森美半导体的-1.3%到索尼影像的-9.2%不等。

人工智能持续推动半导体市场增长,所有存储器公司都将数据中心的人工智能存储器视为增长最强劲的领域。英伟达和AMD也将其大部分增长归功于人工智能。高通和联发科则在移动终端领域实现了增长。汽车领域整体较为平稳,部分公司正在调整库存。

根据WSTS的数据,2025年前三个季度半导体市场同比增长21.2%,远超年初预期。人工智能市场在2025年蓬勃发展,英伟达2025年前三个季度的营收同比增长62%。主要存储器公司均将人工智能视为其主要增长动力,同期营收增长21%。

今年早些时候,许多行业分析师(包括我们半导体情报公司)都担心特朗普政府的关税会对半导体市场造成影响。然而,最终的关税力度并没有预期的那么大,而且半导体和电子产品大多得到了豁免。日前还有消息传出,美国推迟了100%半导体关税的征收日期,这给行业带来了新的利好。

未来展望,不确定性

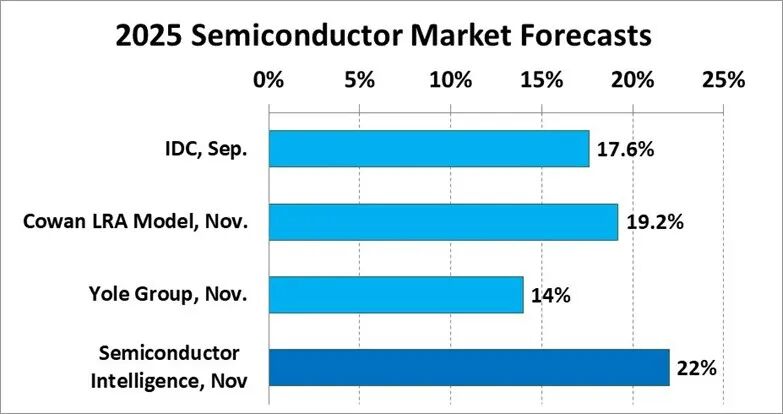

最近对 2025 年半导体市场增长的预测范围从 Yole Group 的 14% 到Semiconductor Intelligence 的 22% 不等。

不过,分析师尚未最终确定2026年的半导体市场预测。因为在他们看来,当前的经济不确定性将延续至2026年。2025年,半导体市场过度依赖人工智能(AI)的增长,而这一领域的增长在2026年可能会放缓。其他在2025年表现疲软的领域,例如个人电脑、智能手机和汽车,在2026年可能会出现更强劲的增长。

不过,Semiconductor Intelligence对2026年的初步预测是增长率在12%至18%之间。

SEMI的Clark Tseng同样在SEMI的北美峰会上对半导体行业现状进行预测,他的演讲分为四个关键部分:近期经济不确定性、人工智能带来的变革、半导体市场设备预测以及材料市场前景。

短期经济不确定性: 美国关税政策加剧了通胀压力,并改变了全球贸易格局,导致跨境不确定性,从而减缓了投资。他表示,美国关税收入已从2025年1月的70亿美元增至8月份的295亿美元,迫使企业牺牲利润率以弥补损失。

人工智能正在改变一切: Tseng指出,到2030年,半导体行业近一半的资本支出将由人工智能驱动,并预测到2028年,人工智能驱动的云基础设施支出将持续增长。人工智能的应用范围也正在从数据中心扩展到边缘计算和终端设备。

半导体设备市场预测: Tseng先生表示,未来三年半导体设备市场前景依然强劲。然而,市场面临的最大风险是人工智能投资和应用可能放缓。此外,美国出口管制和区域供应链的变化也带来了一些挑战。去年,中国大陆是半导体设备最大的市场,但Tseng先生预计,随着市场整体调整,中国大陆市场将持续趋于正常化。中国台湾和韩国的同比增长最为强劲,这主要得益于对人工智能芯片和高带宽内存(HBM)的需求。

材料市场展望:2025年第二季度硅晶圆出货量强劲增长,但曾先生指出这出乎意料,并认为关税可能是原因之一。他表示,预计2025年300毫米晶圆市场将增长7%,而200毫米晶圆市场预计将出现下滑。他还表示,晶圆材料市场整体预计今年也将增长6%。此外,湿化学品市场在2025年将增长16%,而硅晶圆、光刻材料和化学机械抛光(CMP)材料市场正在复苏。

TechSearch International创始人兼总裁Jan Vardaman则概述了当前先进封装市场。尽管先进封装是业内增长最快的领域,但Vardaman强调,封装的复杂性也在急剧上升。她表示,研发、测试和设备支持基础设施对于满足未来的包装需求变得越来越重要。

尽管芯片组装主要在亚洲进行,但安靠、台积电等公司在美国新建的先进封装工厂标志着变革的迹象。然而,Vardaman指出,美国几乎没有能力生产用于高密度应用的先进集成电路基板(采用增材制造技术)。此外,她强调,在美国本土建设更多硅晶圆厂并不能解决其国家安全或供应链方面的担忧。Vardaman总结道,要使美国建立可持续的包装生态系统,支持组装设施至关重要。归根结底,企业必须愿意为美国本土生产的包装支付更高的价格。