划重点:

1)英特尔的复苏已升级为地缘政治刚需,不再是纯粹的商业叙事。连续错失 AI 浪潮后,其代工厂(IFS)成为美国本土尖端制造的最后希望。投资英特尔,本质上是在投资其国家安全溢价。

2)CEO 陈立武推动 IDM 2.0 战略,聚焦 Intel 18A/14A 节点,这是技术上的生死线。为实现规模经济,IFS 需以“亏本定价”抢占市场。NVIDIA 50 亿美元注资,是这场高风险、高回报资本豪赌的开始。

3)英特尔能否成功,取决于其能否克服台积电的“信任壁垒”和成本优势。如果能成功将 IFS 从“成本中心”转变为盈利的“制造工厂”,英特尔将从一家衰退的 CPU 巨头蜕变为万亿市值巨头。反之,它将永远失去尖端制造能力。

作为曾经塑造了整个硅谷和 PC 时代的先驱,英特尔(Intel)在连续错失移动互联网和 AI 浪潮后,正面临着自安迪·格罗夫(Andy Grove)时代以来最严峻的挑战和最深刻的变革。

这不仅仅是一家科技巨头的商业困境,而是事关全球半导体供应链稳定、美国国家安全战略,以及企业文化重塑的转型。

近期英特尔股价的复苏,并非简单的周期性回暖,而是一场受地缘政治驱动的技术豪赌。现任 CEO 陈立武(Lip-Bu Tan)及其领导下的 IDM 2.0 战略,是公司自救、美国确保半导体工业基础的最后希望。

本文中,RockFlow投研团队将为你深入分析英特尔 IDM 2.0 战略的底层逻辑、陈立武时代的核心催化剂、公司面临的财务与文化困境,并展望其重返尖端制造的万亿之路。

从跌落王座到战略触底

英特尔曾是半导体行业的霸主,其垂直整合的 IDM 模式在 PC 时代所向披靡。然而,这种封闭且自给自足的模式,在面对技术快速迭代和市场格局变化时,暴露了其致命的僵化弱点。

回顾历史,RockFlow 投研团队认为,英特尔的衰落源于两大核心失误:

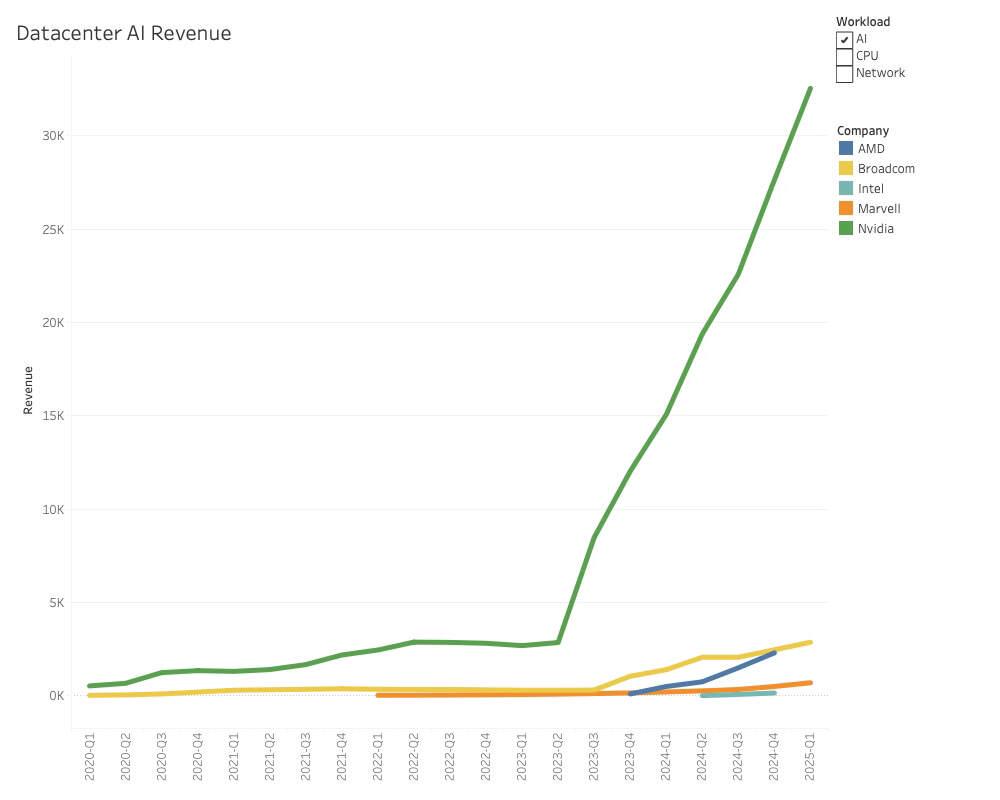

错失新兴计算浪潮:最早的教训是“拒绝为苹果 iPhone 生产芯片”,导致其彻底错失移动互联网的黄金十年。更严重的是,公司在 AI 浪潮中,“从未成功开发出用于 AI 的图形处理器(GPU)”,将 AI 训练市场的万亿机会拱手让给了英伟达。

制程工艺的致命延误:在半导体制造这一“永不停止的工艺节点竞赛”中,英特尔的 10nm 节点困境是其衰落的直接诱因。制造技术领先地位的丧失,直接使得其设计团队的产品在性能和功耗上失去优势,导致毛利率持续被侵蚀,而竞争对手 AMD 则借助台积电的先进工艺实现崛起。

在经历了 2021 年营收达到顶峰后的急剧下降后,英特尔正处于历史性的库存底部反弹阶段。

首先是深度去库存结束:客户端(CCG)、数据中心及人工智能(DCAI)等核心业务的营收持续下降,标志着半导体行业进入了深度去库存周期。目前的股价反弹,一部分是行业周期性回暖的反映。

其次则是估值溢价的逻辑:英特尔当前的反弹并非仅仅是周期性力量推动,更是公司在 CEO 陈立武带领下,实施激进战略转型的初步反馈。市场正在为英特尔“自救的决心”及其潜在的国家安全溢价买单。

但与此同时,英特尔的 CPU 核心业务正在面临商品化的挑战:

x86 护城河的侵蚀:随着云计算和智能手机的普及,用户对 Windows 应用的依赖减少,x86 的架构锁定优势被侵蚀。同时,ARM 架构的成熟,使得超大规模数据中心厂商能够设计自己的定制 CPU。

代工厂的最后防线:在 CPU 业务日益商品化的背景下,英特尔唯一的、不可替代的战略价值,在于其拥有的尖端晶圆厂。虽然 CPU 已不再那么重要,但美国仅存的一家制造 CPU 的尖端代工厂至关重要。英特尔被迫将制造能力从“内部成本中心”转型为“外部盈利增长点(IFS)”,以支撑其沉重的资本支出(CapEx)。

这种战略转型已不是一个商业选择,而是避免公司成为历史、同时确保美国半导体产业链基础的必然选择。

地缘政治下的供应链脆弱性与 AI 时代的紧迫性

英特尔的复兴,已超越任何商业竞争,成为美国国家安全和地缘政治竞争的核心筹码。

这背后首先需要考虑的是致命的集中度风险:当今几乎所有尖端芯片都是由台积电生产的,其余的则由韩国的三星生产。这种供应集中度,使得美国在军事、AI 和关键基础设施方面面临巨大的地缘政治风险。

其次是军事与 AI 需求的刚性:美国 F-35 战斗机依赖台积电芯片。五角大楼和所有 AI 巨头所需的尖端芯片,却无法在美国本土企业获得。在 AI 驱动的战争能力竞争中,本土的、可靠的尖端芯片供应链,已成为不可妥协的刚需。

正是基于对国家安全的深刻担忧,《芯片与科学法案》得以通过。这也解释了为何英特尔获得比其他任何公司更多的政府资金支持。

英特尔拿到了《芯片法案》下最高的 80 亿美元补贴,外加国防部的 30 亿美元资金。这笔巨额的政府输血,是对 IFS 作为“美国半导体独立最大希望”这一战略地位的确认。

眼下,英特尔已经是“大而不能倒”,如果其尖端制程失败,美国本土将永远失去制造尖端芯片的能力。

好在,国家战略的介入,不仅提供资金,更有可能会将国家战略需求转化为商业订单,以确保 IFS 的生存。前任 CEO 巴雷特指出,政府可能会利用补贴或关税等“胡萝卜与大棒”,对美国五大无晶圆厂公司(如苹果、英伟达、AMD)施加压力,要求它们将订单转移至 IFS,或对 IFS 进行股权投资。

因此,IFS 的客户基础,一部分将来自于其技术的竞争力,另一部分则来自于其不可替代的国家战略地位。

陈立武时代:激进的财务重塑与 400 亿美元资本缺口

随着基辛格的卸任,陈立武(Lip-Bu Tan)出任 CEO,标志着英特尔进入了更激进、更务实的“拯救”阶段。他带来了两项核心变革和两大关键催化剂。

核心变革一:文化与管理的“Day 1 心态”

陈立武引入了亚马逊的“Day 1 心态”哲学,即保持初创企业的敏捷、好奇和创新,挑战英特尔过去“掩盖真相”、“行动迟缓、官僚主义严重”的文化。

此外,他强调“工程优先”,而不是传统的“产品和技术优先”。他不断重申:“我的首要任务是花时间与客户相处”,旨在从“由内而外”的产品驱动转向“由外而内”的客户需求驱动。

核心变革二:财务与组织的大刀阔斧

陈立武上任后,立刻开启了“止血与输血”并举的财务自救行动:

止血(保守财政):裁员 1.5 万人,管理层级减少一半;推迟和取消了俄亥俄州、德国、波兰的工厂项目,以应对巨大的资本支出(CapEx)和现金流压力。

输血(资产变现):出售 Altera 可编程芯片业务 51% 股份(35 亿美元),出售 Mobileye 股份(10 亿美元),以及软银认购 20 亿美元新股。

分拆代工业务的呼声:陈立武在出任 CEO 前就曾因主张剥离代工业务与基辛格意见不合而辞职。他被重新聘用,被认为是董事会倾向于分拆代工业务以进行价值重估的信号。

关键催化剂一:外部客户的“耐心资本”注入

英特尔需要大量的外部资金,客户注资正在成为最可行的资金来源。

英伟达的信号:英伟达同意投资 50 亿美元,与英特尔合作生产新型芯片。这种“客户为公司注入新资本”的模式,是急需现金的英特尔的救命稻草。

其他订单来源的需求:苹果、博通、谷歌、高通等无晶圆厂巨头,迫切需要一个能替代台积电的“高价值芯片来源”,以分散地缘政治和供应链风险。

政府的干预意愿:特朗普政府的言论显示,政府可能会通过“胡萝卜加大棒”的方式,胁迫美国五大无晶圆厂公司(英伟达、苹果、博通、AMD、高通)以及云巨头(亚马逊、微软、谷歌)向 IFS 下订单或进行大规模投资。这是 IFS 获得订单,从而填满晶圆厂、降低成本曲线的最快路径。

关键催化剂二:聚焦制程节点(18A/14A)与 AI 算力的重塑

对晶圆厂而言,一切都取决于执行力和良率。英特尔必须证明能够按时、按规格、以可接受的成本大批量地交付尖端芯片:

18A 的竞争力:英特尔预计将在 18A 节点(约 2025 年底)重获竞争力。然而,台积电 CEO 魏哲家在财报会议上直接挑战,称其 N3P 技术与英特尔 18A PPA 相当,但上市时间更早、技术更成熟。

14A 的赌局:14A 芯片最早也要到 2027 年才能投产,且英特尔承认,如果无法找到至少一个大客户和实现重要里程碑,“开发和生产英特尔 14A 及其后续的尖端节点将不再具有经济效益,可能暂停研发”。

此外,英特尔正在进行 AI 芯片战略转向。陈立武否决了前任 CEO 基辛格专注于与英伟达 H100 竞争的 Gaudi 战略,认为 Gaudi 具有挑战性且无法复苏。新战略转向瞄准推理领域,与博通和 Marvell 在 XPU 加速器上竞争,更强调“以客户为中心”的产品。

结论

近期英特尔的股价反弹,反映了市场对其 IDM 2.0 战略执行力、地缘政治价值和新 CEO 带来的财务纪律的初步认可。然而,投资英特尔的逻辑仍然是高风险、高回报的。

RockFlow 投研团队相信:这场变革如果成功,英特尔将成为全球少数能提供尖端代工服务的公司,尤其在美国本土供应链中拥有不可替代的战略地位。IFS 将获得高估值,推高英特尔整体市值。

但如果失败,比如 14A 研发暂停,英特尔将彻底失去尖端制造能力,沦为一家落后的 Fabless CPU 公司,对美国国家安全造成深远影响。

陈立武的任期,是英特尔重返荣耀的最后机会,这将是决定英特尔能否在 AI 时代从竞争对手手中夺回市场份额,并支撑起潜在万亿市值故事的唯一变量。

我们拭目以待。