一组数字,让我重新看光模块这个赛道。

中国公司已经拿下全球光模块前十里的七个席位。2026年一季度,A股光互联板块营收415亿元,归母净利润105亿元,同比增幅分别达到98%和132%。这看起来,像是中国制造业的一场大胜。

但另一组数字更刺眼。

做网络芯片和DSP的Broadcom,2025财年GAAP毛利率约68%。而国内主流光模块厂商,即便在AI算力最火的时候,净利率也大多在20%到30%多之间。中际旭创2026年一季度已经很猛,营收约195亿元,净利润约57亿元;新易盛一季度净利率也在33%左右。它们当然优秀,但利润结构和上游芯片公司不是一个层级。

同一条产业链,为什么利润差这么多?

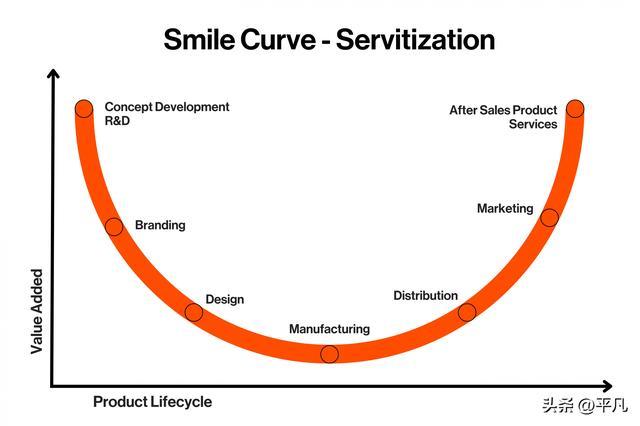

答案藏在一张老图里:微笑曲线。

微笑曲线:光模块不只是“谁出货多”

1992年,宏碁创始人施振荣提出“微笑曲线”。

横轴是产业链位置:左边是研发、设计、核心零部件;中间是制造、组装;右边是品牌、渠道、系统集成。纵轴是附加值和利润率。

曲线像一个笑脸。两端高,中间低。

放到光模块行业里,大概就是这样:

左端,是DSP芯片、EML激光芯片、硅光芯片。

中间,是光模块封装和大规模交付。

右端,是英伟达、Arista、云厂商系统集成。

中国光模块企业的强项,是中间这一段:速度快、成本强、交付能力强。所以中国企业能拿下全球份额。

但问题也在这里:封装端越成熟,竞争越容易卷价格;上游芯片越稀缺,采购成本越难压。

这就是光模块行业的核心矛盾:出货量在中国企业手里,但最稀缺的利润,很多时候还在芯片端。

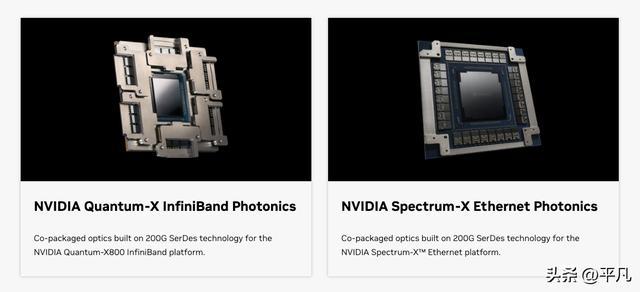

英伟达40亿美元,投给了谁

2026年3月,英伟达做了一件很说明问题的事。

它不是去投中国光模块公司,也不是去绑定某家封装龙头。

它分别向Lumentum和Coherent投资20亿美元,总计40亿美元。协议里还有多年度采购承诺,以及未来先进激光器和光网络产品的产能访问权。

这件事的信号非常直接:英伟达最担心的,不是光模块没人装,而是先进光芯片不够用。

尤其是EML激光芯片。

EML全称是电吸收调制激光器。说白了,它负责把电信号变成高速光信号,是高速光模块里的关键器件。800G、1.6T继续往上走,对EML的速率、良率、稳定性要求会越来越高。

LightCounting在2026年4月的市场预测里也提到,InP EML和激光芯片产能正在限制增长,当前需求大约超过供应30%。

所以英伟达这40亿美元,不是普通投资。它是在给供应链最紧的地方投票。

EML为什么这么难

配图建议:MDPI/PhotoniX论文里的EML结构图或显微照片,能看到发射模块、透镜、芯片结构,比产品照更有解释力。

EML难,不是因为概念新,而是因为制造太难。

它常用磷化铟,也就是InP材料。InP不是硅。硅基芯片有极其成熟的产业链,设备、人才、工艺、代工体系都很完整。InP更像一个“窄门”:工艺窗口小,良率爬坡慢,经验积累很重要。

Coherent早在2024年就宣布建立6英寸InP晶圆制造能力,并表示这能显著提升InP光电器件产能、降低单颗芯片成本;但从4英寸到6英寸,不是换大一点晶圆这么简单,中间要重新爬工艺、爬良率、爬稳定性。(Coherent Inc)

这就是为什么高端EML不是砸钱一年就能追上的东西。

封装厂可以通过加产线、招工人、买设备快速扩张;但芯片厂要靠材料、工艺、良率、客户验证一点点磨出来。

这也是光迅科技必须走IDM路线的原因。

光迅的IDM:不是更轻松,而是更难但更值钱

IDM,完整说法是Integrated Device Manufacturer,垂直整合制造商。

翻译成人话,就是自己做芯片,自己做器件,自己做模块,甚至往子系统延伸。

中际旭创、新易盛代表的是另一种成功:极致封装、极致交付、极致规模。它们把中间制造环节做到了全球顶级,所以业绩非常漂亮。

光迅走的是更重的路。光迅在2025年定增预案里,拟募资不超过35亿元,其中20.83亿元投向算力中心光连接及高速光传输产品生产建设,6.17亿元投向高速光互联及新兴光电子技术研发,8亿元补流。招商证券研报也把这次定增解读为扩充高速光模块产能、推进CPO等前沿技术。

这条路的好处很清楚:一旦高端芯片自给率上来,成本结构就会变。

别人买芯片,是被供应商报价。

你自己做芯片,是摊自己的固定成本。

但坏处也很现实:投入大,周期长,失败成本高。IDM不是口号,是硬仗。

CPO来了,光迅反而有机会

很多人担心CPO会淘汰传统光模块厂。

CPO,也就是共封装光学,核心思路是把光学组件更靠近交换芯片,甚至和ASIC深度集成。这样可以降低功耗,提高带宽密度。Yole认为,CPO大规模采用目标大概在2028到2030年;LightCounting也认为LPO、CPO会在2026到2027年开始部署,2028年后进入更高量级。

这对纯封装厂当然有压力。因为封装环节如果被系统厂商重新整合,原来的位置会被挤压。

但对IDM玩家,事情没那么简单。

CPO不是不需要光,而是更需要芯片、器件、封装、系统协同。越往CPO走,越不是简单买零件组装,而是要让光芯片、光引擎、交换芯片、电热设计一起配合。

这恰恰是IDM模式可以讲故事的地方。

光迅能不能受益,关键不在“我也有CPO概念”,而在它能不能把高端EML、硅光、光引擎这些底层能力做扎实。

光迅现在的位置:方向对了,但还没赢

从财务看,光迅科技2026年一季度营收27.73亿元,同比增长24.79%;归母净利润2.4亿元,同比增长59.76%;经营活动现金流净额由负转正。公司年报援引Omdia数据称,2024年四季度到2025年三季度,光迅以5.9%的份额位列全球光器件行业第五,数通光器件市场排名全球第四。

这些数据说明,光迅不是一个纯概念公司。它有业务、有技术积累,也有央企背景。

但短板同样明显:规模不如中际旭创、新易盛;海外头部客户突破仍要继续验证;高端EML自给率到底能提升到什么水平,还需要看2026到2027年的实际量产和客户认证。

所以,光迅的逻辑不是“它一定赢”。

更准确的说法是:它在做一件更难、但一旦做成更值钱的事。

过去两年,市场投票逻辑是:谁出货多,谁是龙头。

接下来,市场会问另一个问题:这些收入里,到底有多少利润能留在自己手里?

这个问题的答案,不在订单表里,而在微笑曲线上。

出货量第一,是今天的胜利。

芯片自给率上来,才可能改变明天的利润分配。

我的判断是:光迅方向对了,但能不能赢,还要看2026到2027年EML自给率能追到哪里。它拿到的是一个时间窗口,不是一个已经到手的结果。

不构成投资建议,只讨论产业逻辑。