当地时间1月28日,特斯拉公布了2025年第四季度及全年财务报告。数据显示,该公司第四季度实现营收249亿美元,同比微降3%,略高于市场预期;调整后每股收益为0.5美元,超出分析师预期。

然而,光鲜的表面之下潜藏隐忧:核心汽车业务营收同比下滑11%至177亿美元,季度净利润大幅缩水61%,仅录得8.4亿美元。

特斯拉2025年第四季度业绩

更值得关注的是全年表现:特斯拉2025年总营收948亿美元,同比下降3%,这是公司历史上首次出现年度营收下滑。全年汽车交付量同比下降8.6%至164万辆,持续多年的增长纪录就此终结。

特斯拉2025年全年业绩

尽管历史上首次营收下滑,净利润也暴跌,但财报发布后,特斯拉股价在盘后交易中上涨超3%。投资者似乎更关注公司描绘的长期愿景,即以全自动驾驶(FSD)、自动驾驶出租车(Robotaxi)和人形机器人为核心的AI未来。

特斯拉亦顺势宣布,将投资20亿美元入股马斯克旗下的AI初创公司xAI,进一步强化其技术叙事。

01 汽车业务:增长引擎面临挑战

特斯拉汽车业务正经历转型阵痛。

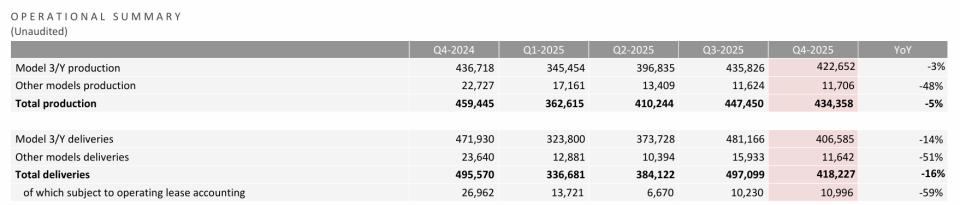

第四季度,该板块业务营收同比下降11%,成为拖累整体营收的主要因素。全年来看,汽车业务收入695亿美元,较2024年下降10%,其占总营收的比重已从2021年的88%高位回落至约73%。

在第四季度,特斯拉全球交付41.8万辆,同比减少16%;全年累计交付164万辆,同比下降8.6%,首次出现年度负增长。这一变化反映了市场竞争环境的深刻转变。

特斯拉2025年第四季度汽车产量和交付数据

外媒称特斯拉在全球市场面临激烈竞争,“尤其是来自中国比亚迪的冲击”。

同时,美国联邦电动汽车税收抵免政策于去年9月底到期,也对销售产生了负面影响。

面对压力,特斯拉采取了价格策略调整。

2025年10月推出的Model 3和Model Y标准版车型,起售价降至3.7万美元。但这一措施在提振销量方面效果有限,反而对利润率造成挤压。

巴克莱银行分析显示,特斯拉2025年税前利润率约为6%,不足丰田汽车的一半。特斯拉自身也指出,部分车型固定成本分摊减少及关税增加,导致单车平均成本上升。

与此同时,特斯拉产品更新节奏放缓也是潜在隐忧。除2023年推出的Cybertruck外,主力车型Model 3和Y已上市多年。面对竞品在充电速度、续航里程等方面的快速进步,现有产品线的竞争力面临考验。

作为公司基本盘,如何重振汽车业务增长动能,已成为特斯拉必须面对的现实挑战。

02 自动驾驶业务:愿景与现实的距离

本季度FSD商业化稳步推进。2025年月度订阅量实现翻倍增长,截至年底用户规模约110万。特斯拉已在多个欧洲市场启动用户试乘,并继续寻求中国和欧洲的监管批准。

值得注意的是,特斯拉开始逐步取消一次性付费选项,全面转向月度订阅模式,旨在建立更可持续的软件收入体系。

同时,Robotaxi落地取得初步进展。

特斯拉披露,已于去年12月在奥斯汀启动无人驾驶测试,今年1月起在有限范围内移除安全员。服务拓展计划显示,2026年上半年将在达拉斯、休斯顿等七个美国城市推广该业务。专用车型Cybercab的生产准备工作也已启动,预计2026年4月开始产能爬坡。

这些进展支撑着特斯拉的长期估值逻辑。有投资机构认为,公司现有的车辆规模为其提供了独特优势,通过软件更新即可将大量存量车辆转化为自动驾驶服务网络。

然而现实挑战依然严峻。马斯克此前设定的多个商业化时间表均未如期实现,本次财报仍未给出明确的盈利路径。相比之下,Waymo等竞争对手已在多个城市开展商业化运营。

更重要的是,这项未来业务正消耗大量特斯拉当期资源。本季度运营费用同比激增39%至36亿美元,其中相当部分投入自动驾驶研发。这直接导致营业利润同比下降11%,净利润大幅下滑。

03 机器人业务:从概念到量产

人形机器人Optimus正从研发阶段向产业化迈进。

财报披露,第三代Optimus将于2026年第一季度发布,该版本被定义为“首个为大规模生产设计的型号”。特斯拉正在筹建首条生产线,目标在2026年底前启动生产,远期规划是年产能达100万台。

马斯克此前表示,预计2027年可能启动销售。

但目前该业务仍处于投入阶段。相关研发支出被计入大幅增长的运营费用中,而关于目标市场、定价策略和盈利模式等关键信息,财报中尚未具体说明。

04 能源业务:增长新支柱

能源业务成为本季财报中的突出亮点。

第四季度该板块营收38.4亿美元,同比增长25%;全年收入127.7亿美元,增幅达27%,已成为重要的增长引擎。

第四季度能源业务毛利润创下11亿美元的历史新高,连续第五个季度刷新纪录。这主要得益于储能产品部署量的提升,特别是电网级储能系统Megapack的需求。公司计划2026年在休斯顿工厂投产新一代Megapack 3,进一步巩固市场地位。

2025年,特斯拉通过Powerwall家庭储能网络参与电网调节超8.9万次,覆盖设备超100万台。据估算,这些虚拟电厂活动为用户节省电费超10亿美元。

05 战略投入:短期利润与长期投资的平衡

特斯拉当季财报最显著的特征是成本结构的变化。在营收微降3%的同时,运营费用同比大幅增长。

2025年全年运营费用达127亿美元,同比增长23%。资金主要投向AI研发、新产线建设和全球基础设施扩建。这清晰反映了公司的战略选择:以短期利润为代价,换取长期增长潜力。

管理层在财报中表示,费用增长体现了资源向自动驾驶、机器人等未来领域的倾斜,是“为长期增长进行的必要投资”。

尽管第四季度资本支出同比有所下降,但市场预计2026年总资本支出将从95亿美元增至110亿美元——用于新增六条生产线,以及扩建AI训练算力基础设施。

值得关注的是,特斯拉还宣布将投资20亿美元参与xAI的融资轮次,进一步强化AI领域布局。

充足的现金储备为战略实施提供保障,根据财报,特斯拉第四季度期末现金及投资总额达441亿美元,环比增加24亿美元,主要来自业务运营产生的现金流。

不过,这种投入模式对当期业绩的影响显而易见。特斯拉全年营业利润率已从2022年的16.8%下降至4.6%,净利润同比大幅下滑。

关键问题在于时间窗口。如果高额投入不能在一定时期内转化为可观的商业化成果,如果核心汽车业务在激烈竞争中进一步下滑,公司将面临双重压力。

特约编译金鹿对本文亦有贡献