当所有人都在谈论大模型(LLM)的参数竞赛和技术突破时,一场关于AI应用落地的商业战争早已在全球打响。我们联合点点数据,整理了2025年8月全球、美国、中国、印度四大核心市场的AI应用榜单,数据覆盖下载、收入和活跃用户。

撕开技术炒作的华丽外衣,这些榜单揭示了一个令人不安的真相:用户用脚投票选出的“新欢”,和他们愿意掏钱供养的“真爱”,完全是两回事。

最大幻觉:聊天机器人一统天下?不,闷声发大财的是“美图”们

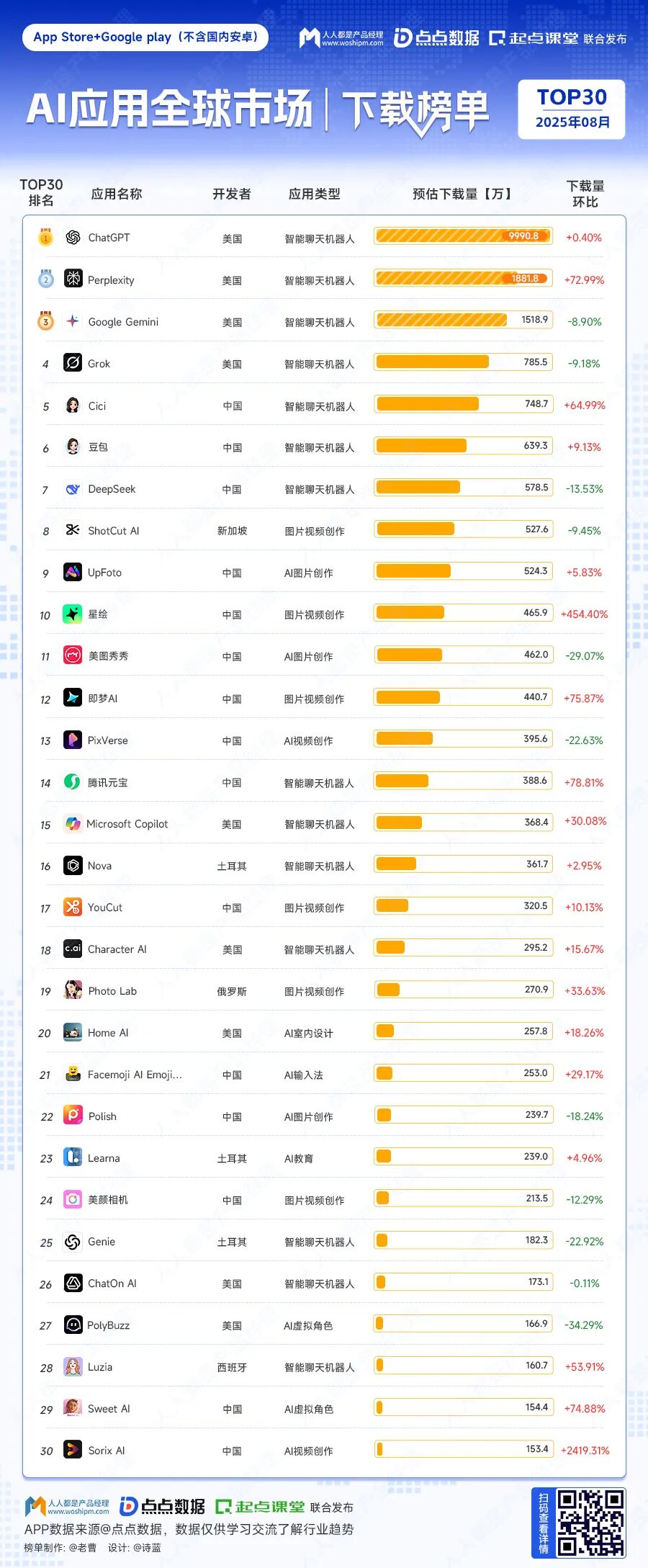

在全球范围内,以ChatGPT为首的智能聊天机器人无疑是流量的绝对霸主。

全球下载榜:ChatGPT 一骑绝尘,仅APP,月下载量就高达9990万。

全球收入榜:ChatGPT APP更是以1.5亿美元的惊人月收入,碾压所有对手。

这似乎印证了所有人的想象:大模型聊天机器人就是AI应用的终极形态。

然而,将目光转向全球最活跃、也最独特的中国市场,你会看到一个截然不同的故事,一个足以让所有LLM创业者惊掉下巴的现实。

中国区收入榜冠军:美图秀秀,一款图片视频创作应用,月收入86.2万美元。

亚军:美颜相机,同为图片视频创作。

季军:即梦AI,依然是图片视频创作。

榜单前十名中,图片/视频/绘画等“AI创作工具”占据了绝对主流。而备受瞩目的国产大模型应用,如豆包(下载榜和活跃榜双料冠军),以及DeepSeek,在收入榜上却难觅踪影(毕竟都免费...)。

这是一个残酷的信号:在中国市场,用户愿意为“变美”、“创作酷炫图片”付费,远胜于为“与AI聊天”付费。“工具”属性的即时满足感,在商业化上对“聊天”属性的未来可能性,形成了一次降维打击。

冰火两重天:中美市场的“平行世界”

对比中美两个全球最大的AI市场,我们看到的不是趋同,而是两种截然不同的生态演化路径。

美国市场:巨头的王座之战

主题:LLM(大语言模型)的正面决战。

玩家:OpenAI (ChatGPT), xAI (Grok), Google (Gemini), Anthropic (Claude), Microsoft (Copilot)。

格局:下载榜和收入榜高度统一,谁拥有最强的底层模型,谁就能主宰市场。用户心智清晰,愿意为更强的智能支付溢价。这是一个技术驱动、赢家通吃的市场。

中国市场:实用主义的巷战

主题:应用场景的百花齐放。

玩家:字节跳动、美图、腾讯、阿里以及无数创业公司。

格局:下载榜、活跃榜、收入榜出现严重割裂。

❖ 字节的“豆包”靠着流量优势拿下用户规模冠军。

❖ 美图这样的“老牌”工具厂商,凭借对用户需求的深刻理解,在AI时代成功“焕新”,成为最赚钱的公司。

❖ 众多大模型应用虽然声量巨大,但在商业化上仍在艰难探索。

结论很明确:美国AI市场在“向上”看,追求更强的通用智能;而中国AI市场在“向下”扎,谁能最快解决用户的具体问题,谁就能活下来,并且活得更好。

隐形军团:中国“工具”App的全球渗透

当我们把视角拉回全球和印度市场,一个有趣的现象浮出水面。

在印度这个新兴的庞大市场,下载榜前十名中,除了ChatGPT和Google Gemini等美国巨头,我们看到了大量的中国面孔:ShotCut AI、UpFoto、PixVerse、Polish……这些清一色都是图片、视频编辑类工具。

在全球下载榜上,来自中国的Cici、DeepSeek、ShotCut、美图秀秀、PixVerse等应用也赫然在列,形成了一股强大的“中国军团”。

这揭示了中国开发者的出海策略:避开与美国巨头在LLM上的直接对抗,转而用更轻、更快、更专注的“AI工具”进行渗透。

他们不造“原子弹”(底层大模型),而是制造更精良的“步枪”(应用工具)。这种策略在抢占用户、特别是新兴市场用户的手机屏幕方面,收到了奇效。他们就像AI时代的“蚂蚁军团”,虽然单个应用的收入无法与ChatGPT匹敌,但其集体展现的生命力和市场渗透力不容小觑。

撕掉滤镜,回归商业本质

2025年的AI应用市场,喧嚣之下,冰冷的商业法则开始显现。

AI的战争,上半场是技术的较量,而下半场,则是对人性、需求和商业模式的终极拷问。谁能最快摆脱对技术的盲目崇拜,回归商业本质,谁才能在这场混战中,笑到最后。

本次榜单内容如下:

我们依然从全球、中国、美国、印度四个核心市场,整理出了AI应用的下载、收入和活跃的三大维度榜单(不含WEB站点数据)

AI 应用全球市场下载榜 TOP 30

AI 应用全球市场收入榜 TOP 30

AI 应用中国区下载榜 TOP 30

AI 应用中国区收入榜 TOP 30

AI 应用美国区下载榜 TOP 30

AI 应用美国区收入榜 TOP 30

AI 应用印度区下载榜 TOP 30

AI 应用印度区收入榜 TOP 30

AI 应用中国区活跃榜 TOP 30

AI 应用美国区活跃榜 TOP 30