2026年并不是具身智能走向终局的一年,而是决定分化方向的一年。谁能够在这一年真正进入现实世界,并建立起可持续演化的能力闭环,谁才有资格参与下一阶段关于“通用”的讨论。

2026年,具身智能正被推到了一个新的临界点。

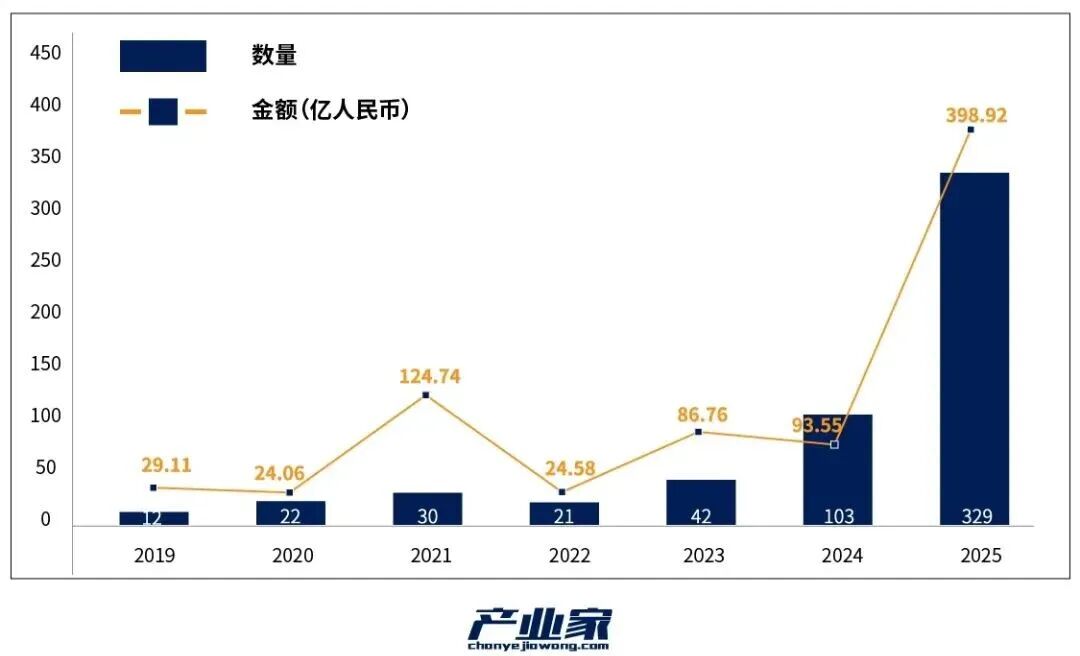

在过去一年里,一级市场资本汹涌而至,融资额不断刷新着具身智能领域的历史纪录。

根据IT桔子数据显示,2025年具身智能领域,共发生329起融资事件,同比2024增长219.42%;融资金额更是高达398.9亿元,同比增长3倍之多。

从一月份春晚宇树H1登上春晚,到三月份具身智能写入政府工作报告,4月份机器人马拉松开幕,再到7月份,智元+宇树中标中国移动1.24亿元采购,开启商业订单规模化;最后到国产机器人在CES展会炸场……具身智能在2025,画出了一道特殊的宏观图景。

站在当下来看,具身智能领域,钱、算力和硬件似乎都已就位,但在这个领域,钱究竟流向了哪里?是谁在这场竞赛中拿走了最多筹码?

更重要的是,当“手”和“脚”已经初步成型,当模型开始走进工厂、仓库与产线,当下的具身智能,究竟已经能做什么?又有哪些能力,依然是金钱、算力和工程堆叠都暂时无法攻克的“无人区”?2026年能否被攻克?

具身智能的钱,流向哪了?

根据2025年具身智能领域的融资统计,资金的分布呈现出明显的层级化特征。

最为热闹的,是关键零部件领域,交易事件高达131起,占总交易事件的40%。

该领域企业专攻灵巧手、关节、高密度执行器或电子皮肤等。涉及企业较多,也是众多具身智能创业着的首选地,过去一年,在资本的加持下,使得一些企业快速跑出来。

例如灵心巧手这家企业在过去一年共完成了5轮融资,投资方涉及互联网巨头、产业基金,以及头部资本。

比起关键零部件领域,具身智能本体领域的融资事件数量仅有62起,远少于零部件领域。这类厂商主要做软硬一体化的具身智能本体,目标是做出像人一样灵动的整机。

不过,却表现出的极强资金吸纳能力。例如12月19日,银河通用获得了3亿美元的B+轮融资;10.22日,乐聚机器人获得了15亿人民币的Pre-IPO融资;6月22日,星动纪元获得了10亿人民币的A+轮融资;9月8日,自变量机器人获得了10亿人民币的A+轮融资……

这并不意味着所有企业都是如此。

从数据统计来看,单轮融资金额最高的9起融资事件共拿走了超过100亿元的资金。

可见该领域资金高度集中在头部的几家企业中,这些企业一年内可能进行多次融资,甚至有的拿走了几十亿的资金,而中尾部初创公司面临“融资荒”,整个板块马太效应明显。

值得注意的是,该领域大部分资本都集中在通用机器人领域,例如融资金额最高的9起融资事件里涉及的银河通用、乐聚机器人、星动纪元等。

除了这些通用机器人,还有一批深耕垂直场景的厂商,也有着出色表现,且场景较为集中,主要在C端的消费和工业场景。

与本体赛道动辄Pre-IPO或C轮的大额融资不同,专注于具身智能软件与基础模型的具身智能大脑、小脑厂商大多处于天使轮、Pre-A轮或A轮的极早期阶段,交易事件和金额同比较少。

然而,由于这些公司掌握着具身智能的核心算法与基础模型,他们在早期就表现出了惊人的吸金能力。例如以星源智机器人为代表的具身智能大脑厂商,一年内拿到了两轮天使轮融资,融资金额数亿元;以朗毅机器人为代表的具身智能小脑厂商,在过去一年也获得三轮天使轮融资。

总的来说,风险投资拿的最多的,是具身智能“大脑”;资金最集中的,是具身智能“本体”;融资最频繁,参与者最多的,是关键零部件与触觉。

穿透迷雾后,资本的“精打细算”

资本的每一笔流向,都是在对具身智能不同层级的产业地位进行预判和加码。

在软件产业史上,资本早已反复验证过一条规律,那就是当一家公司的核心能力不是某个具体应用,而非为单一行业定制的应用层产品,市场便愿意在利润尚未显现之前,给予极高的PS(市销率)定价。

无论是微软将操作系统与云平台能力横向复制到企业、政府与医疗体系,还是NVIDIA以CUDA与AI软件栈为核心,从游戏扩展到数据中心、自动驾驶与医疗影像,本质上都遵循着同一套商业逻辑:一次高强度研发投入,换取几乎无限的场景复用,边际成本随规模扩张而迅速趋近于零。

也正是基于这样的历史经验,资本才会在具身智能领域,持续把资金投向所谓的“大脑”和“小脑”厂商。在资本眼中,具身智能的终局不会是“百箱大战”,而更接近“一脑万机”,资本在这一赛道下注的,本质是具身智能的能力上限。

不过,具身智能想要大规模商业化落地,光有大脑并不够,必须依托强健的“躯壳”。

值得注意的是,一体化机器人是一个极度烧钱的重资产赛道。以Tesla Optimus为例。2022–2024年间,特斯拉在Optimus上的直接研发投入累计已超过30–40亿美元。OpenAI、NVIDIA、微软共同投资的人形机器人公司Figure AI年烧钱速度约2–3亿美元。

所以,只有融资数亿美金的公司,才有财力去建立自研产线、整合数百家供应商,并承受早期高昂的交付亏损。资金自然也就逐渐向大公司或者有一定基础的厂商汇集。

除此之外,还有一个因素,则是互联网巨头通过直接投资或战略协作,锁定了头部一体化机器人厂商,这种“站队效应”加速了资源的闭环。

IT桔子数据显示,8家核心大厂全年投资次数合计达62次,其中百度风投以13次投资位居首位,联想创投/联想之星以11次紧随其后,国香资本(商汤)与蚂蚁集团均以8次投资并列第三,形成第一投资梯队。投资力度上,8家大厂全年估算投资总额区间达14.5-34亿元。

这种“站队效应”将形成了一个闭环,即大厂提供真实场景,本体厂商打磨算法,产出更多数据。对于缺乏背景的小公司而言,拿不到高质量场景,就意味着在“数据飞轮”起步阶段被彻底抛弃。资本在这里押注的,是谁能成为未来十年物理世界的“默认硬件载体”。

不过,到最后无论哪家厂商胜出,都需要高功率密度的无框力矩电机、谐波减速器和灵巧手。这种刚需恰恰使得零部件厂商成为了风险最低的避风港,吸引了大量中早期、偏向制造端的LP(有限合伙人)入场。为具身智能关键零部件与触觉厂商,带来高频率融资。

加之这种小而精的任务,也更适合垂直领域的初创团队,因此呈现出“蚂蚁雄兵”式的融资景观。

其实,零部件厂商决定着具身智能是否能被大规模、稳定、低成本地用起来。在资本眼中,这是整个产业链里风险最低、确定性最高的一环。

总的来看,无论是具身大脑、小脑吸引风险投资背后的“通用底座论”、本体厂商马太效应背后的“重资产突围战”,还是关键零部件与触觉高频融资背后的“送水人逻辑”,都是资本在LLM(大语言模型)边际递减之后,重新寻找“长期可复利的技术资产”。具身智能,恰好同时具备高天花板、强工程壁垒和确定性刚需这三种要素。

钱和算力,买不来“物理世界的确定性”

现在来看,具身智能领域,钱已经到位,机器人的“手脚”也已初步成型,那么在2026年这个时间点,具身智能到底能干什么?又有哪些事是金钱和算力至今仍无法攻克的“无人区”?

以工业场景为例,其实,具身智能已经完成了从0到1的本质跨越。

例如以前的机器人只能抓取固定位置的零件。现在的具身智能配合VLA(视觉-语言-行动)大模型,已经能做到在杂乱堆放的零件筐里,精准找出划痕最小的那个;得益于神经网络控制(端到端),机器人动作不再有明显的顿挫感。在折叠衣物、收纳托盘等软接触任务上,成功率已从30%提升至85%以上;面对“去把那个容易碎的蓝色杯子拿过来”这类指令,机器人不再需要坐标输入,而是能直接理解“容易碎”代表需要控制握力,“蓝色杯子”是视觉目标。

总的来说,如今的具身智能,已经可以实现非结构化环境的初步适应、端到端带来的流体运动,以及语义指令的直接转化。

但目前的具身智能在面对长程逻辑链、物理常识、极端精密操作三类任务时,依然有局限性。

比如机器人可以完成“拿起咖啡杯”,但如果要求其“去厨房洗杯子、接咖啡、加两块糖、送给二楼开会的王总”,其极大概率会在执行到一半时,因为某个小扰动而死机。目前的模型依然缺乏对复杂、多步骤任务的长期规划能力。

还有,目前的具身智能依然在通过海量数据模仿动作,而非真正理解物理世界的规律。比如对于“杯子里盛满热水时不能剧烈晃动”这种常识,较难理解。

再比如在处理针线缝合、极小电子元器件的柔性插拔等任务时,现有的灵巧手虽然硬件参数达标,但在视觉到触觉反馈闭环上仍有毫秒级的延迟,而这种延迟在精密工程中是致命的。

不难看出,2026年的具身智能,擅长“短程、局部、可容错”的任务,但在“长程、精密、不可犯错”的场景中,仍然表现得不成熟。

这些并非单一算法或硬件问题,而是源于高质量真实场景数据不足。

要知道长尾场景代价高昂。在工业线上,即使1%的失败,也可能意味着整条产线的停摆。虽然现在通过合成数据可以解决量的问题,却难以覆盖比如光影变化、灰尘遮挡、电机磨损、材料老化,这些因素足以让在虚拟环境中表现完美的模型,在真实场景中失灵。

具身智能,需要的是一个可以被规模化继承与扩展的能力底座。

要知道在通用AI里,从基础模型到AIGC产品或者Agent百花齐放的群智时刻,往往发生在两个条件成熟之后,一是底座能力足够强且相对通用,二是开发门槛足够低,使得能力可复现、可微调、可部署、成本可承受。

在过去几年里,具身智能的大脑能力大多被封闭在各个厂商自己的系统里,这导致技术难以跨场景、跨本体复用,也让产业生态难以快速累积共享的知识与数据。

正因为如此,具身智能落地总是出现换场景、换本体、换工况就失效的情况,卡在最后1%的稳定性上。

从2026年的技术现实来看,2025年资本的狂潮,本质上是一场押注,押的便是是否可以通过更强的算力、更大的多模态模型,像ChatGPT在文本领域那样,强行突破物理世界中的长程规划与稳定性难题。

而在这个问题被真正解决之前,具身智能仍将处在一个尴尬却关键的阶段。

2026,具身智能进入“现实世界”

如果说2025年是具身智能的“元年”,是技术集中涌现、资本快速下注的一年,那么2026年正在成为一个更现实的年份。

正如上文所言,当下的具身智能,擅长的是短程、局部、可容错的任务;而在长程规划、物理常识、极端精密操作上,仍然存在结构性短板。因此,2026年的具身智能,并不会一步跨入通用时代,而更像是在既定能力范围内,开始真正进入现实世界、承担现实任务。

因此,工况稳定、流程明确、容错空间可设计的场景,将成为是厂商们的首选。

这一点,从2025年底以及2026年初,具身智能厂商的动作以及政策上的加持,便可见一斑。

例如2026年初,智元机器人(Agibot)宣布其“远征”系列已在汽车制造与精密电子生产线上累计工作超过100万小时。从强调单次能力有多强,到强调长期稳定运行。

再比如1月8日,优必选与空中客车签署人形机器人服务协议,空客采购Walker S2用于制造工厂;1月16日,星动纪元与顺丰科技签约,明确要在仓储、快递中转等环节推进规模化落地,并提出联合制定物流行业标准……这与2025年初的具身智能概念期,所展现出来的业态全然不同。

这一点在政策上也有所体现,2025年12月31日,工信部等四部门发布的《汽车行业数字化转型实施方案》明确提出推动智能机器人在焊接、喷涂、总装等环节规模化应用,并打造“具身智能示范产线”。

从当下来看,工业操作密集的汽车领域将会成为具身智能2026年的第一战场;物流分拣则会成为效率高地。

但仅靠“选对场景”还不够,毕竟具身智能想要规模化落地,瓶颈根源是数据。于是2026年行业会出现第二个递进变化,那就是行业开始用更系统的方式去补“真机数据”,并让数据真正可复用、可继承。

一条路径是通过“人类喂饭”式的训练方式解决这一问题,比如2025年11月,宇树科技正式发布了“全身遥操作平台”。这种“人类喂饭”式的训练方式,允许人类操作员通过佩戴传感器或使用视觉追踪,让其人形机器人实时同步人类动作;此外,智元机器人在2025年也推出了数据采集平台——精灵(Agi-Pilot)。

这些动作不仅是展示硬件性能,核心是为了采集“高质量真机数据”。通过人类带教,机器人可以学习在处理柔性物体(如衣服)或精密物体(如水杯)时的力度补偿和动作轨迹。

另一条路径是具身智能“大脑”层面的开源化,例如在RoboChallenge的三方评测中,自变量开源端到端具身智能基础模型WALL-OSS以46.43分的成绩超越pi0,总分排名第二;此外,在叠洗碗巾、挂口杯、按按钮等多个单动作任务中排名第一。

这意味着而是行业开始有可对齐、可复现的基准。不仅大幅降低了开发与部署门槛,更为整个行业提供了一个共同的技术底座,让不同厂商、不同硬件、不同场景之间能够共享进步和反馈,避免重复造轮子,加速大规模应用的落地。

而当算法拥有了真正的“肌肉”和“骨骼”,进入现实世界,AI才能在真正撬起新的生产力,撬起新的时代。

站在2026年的门槛回望,具身智能已不再是被概念与想象包裹的“未来叙事”,而是正在被拉进工厂、仓库与真实产线的现实工程。未来,真正的分水岭,也许并不在模型参数或融资规模上,而在于谁能率先建立起可继承、可复用、可规模化扩展的现实能力底座。

从这个角度看,2026年并不是具身智能走向终局的一年,而是决定分化方向的一年。谁能够在这一年真正进入现实世界,并建立起可持续演化的能力闭环,谁才有资格参与下一阶段关于“通用”的讨论。