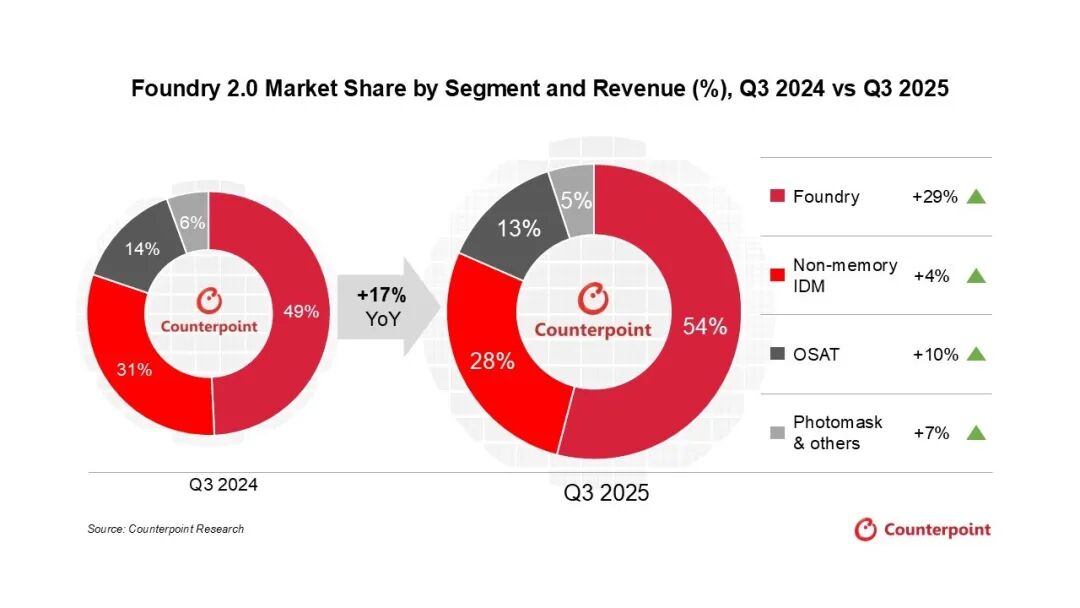

半导体产业已正式迈入“晶圆代工 2.0”时代,这一阶段以制造、封装与测试的深度整合为特征,并在全球 AI 热潮的推动下实现更高质量的增长。根据 Counterpoint Research 最新发布的《按节点划分的代工收入、良率与产能利用率追踪报告》,2025 年 Q3 全球晶圆代工 2.0 市场营收同比增长 17%,达到 848 亿美元。这一两位数增长主要来自 AI GPU 在前端晶圆制造及后端先进封装领域的持续需求。以台积电为代表的纯晶圆代工厂成为增长核心,同时中国大陆厂商在本土补贴政策支持下同步受益。

报告指出,2025 年 Q3 各细分领域要点如下:

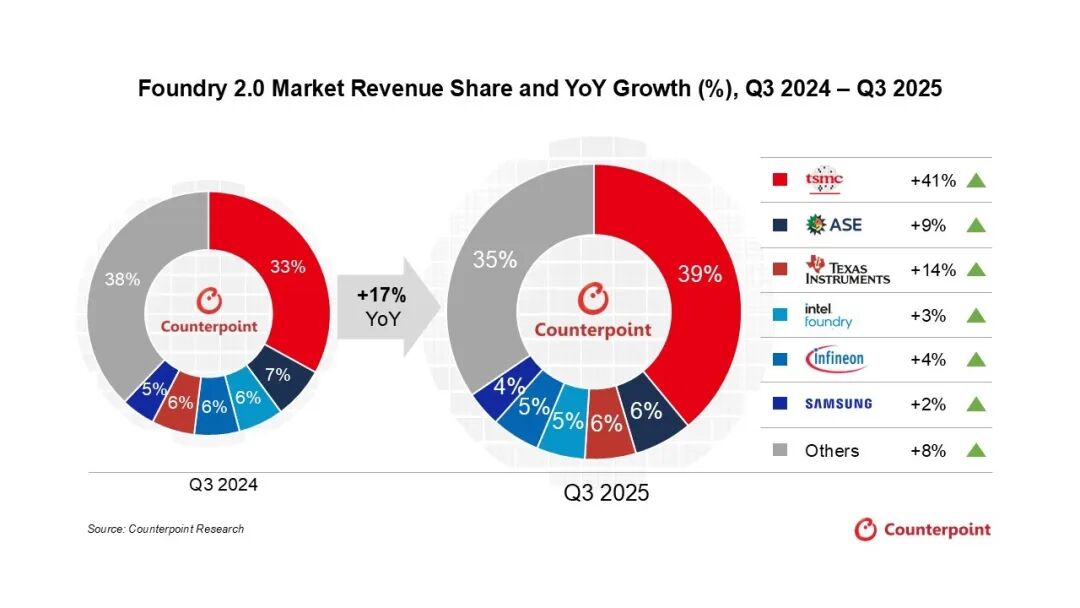

台积电表现优异:在纯晶圆代工厂中,台积电持续领跑整体市场,营收同比增长 41%。增长主要来自苹果旗舰智能手机 3nm 芯片的量产爬坡,以及 NVIDIA、AMD、Broadcom 等 AI 加速器客户对 4/5nm 制程的满载需求。与此同时,4/5nm 产能持续紧张,已成为制约台积电 Q4 营收进一步增长的关键因素。不过,台积电强大而可靠的先进封装能力将在 2026 年持续推动其营收增长。

非台积电晶圆代工厂增长趋缓:非台积电晶圆代工厂整体在 2025 年 Q3 实现 6% 的同比增长,低于 2025 年 Q2 的 11%。其中,中国大陆晶圆代工厂表现相对突出,在关税效应减弱的情况下,仍在本土政策支持下实现 12% 的同比增长。

非存储 IDM 企业迎来复苏:非存储 IDM 厂商整体恢复增长,同比提升 4%,表明库存去化周期已接近尾声。德州仪器以 14% 的同比增长领跑,而意法半导体也显示出下滑趋势缓解的迹象。

OSAT 行业持续繁荣:OSAT 行业在 2025 年 Q3 营收同比增长 10%(2024 年同期为 5%)。日月光与矽品成为当季主要增长贡献者,其 FOCoS(扇出型基板芯片封装)方案受益于台积电为满足 AI GPU 与 AI ASIC 需求而外溢的订单。Counterpoint 预计,2026 年先进封装产能将同比大幅提升100%,因此 AI GPU 与 AI ASIC 将在 2025–2026 年成为OSAT 厂商最主要的增长引擎。