当 Sam Altman 在得克萨斯州阿比林的数据中心外接受媒体采访时,他身后正在扩建的机房或许是最生动的注脚 —— 这个估值 5000 亿美元的私人公司,正以烧钱的速度编织一张横跨芯片、云计算与数据中心的巨型网络,甚至不经意间撬动了美股的新高。

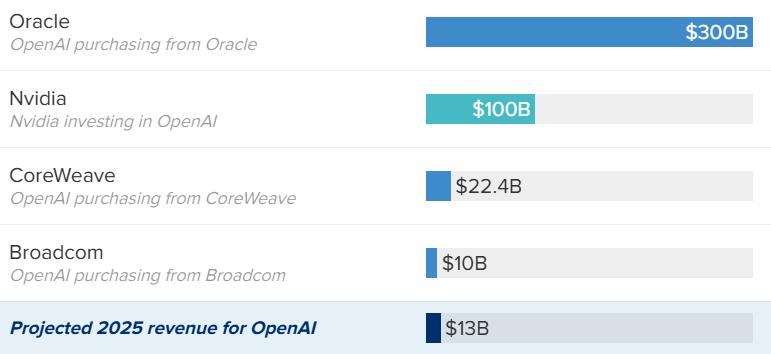

9 月末,Nvidia 宣布向 OpenAI 注资 1000 亿美元的消息,让纳斯达克与标普 500 指数创下历史峰值。这距离 OpenAI 与 Oracle 达成 3000 亿美元的 "星际之门"(Stargate)合作协议仅过去两个月,而在此之前,CoreWeave 刚刚将其 AI 基础设施供应额度从 119 亿美元翻倍至 224 亿美元。在这场算力军备竞赛中,OpenAI 的交易清单正以百亿级单位快速拉长。

一张互相输血的利益闭环

OpenAI 的交易网络早已超越简单的商业合作,形成了一张利益深度捆绑的生态网。从芯片巨头到云计算服务商,每个参与者都既是供血者也是受益者,构成了独特的 "风险共同体"。

这种捆绑在 Nvidia 的交易中体现得最为极致:这家芯片巨头提供的资金,最终会通过数据中心建设回流为自身的 GPU 销售收入。而 OpenAI 在 CoreWeave 的早期投资,也使其获得了优先的算力供应权,这种 "先投资再采购" 的模式正在成为行业常态。

130 亿营收撑起万亿野心?

在疯狂扩张的背后,是 OpenAI 尚未平衡的收支账本。公司 CFO Sarah Friar 透露,2025 年营收预计仅 130 亿美元,这个数字与近期单笔千亿级交易相比显得微不足道。

贝恩咨询在《2025 科技报告》中的测算更令人警醒:到 2030 年全球 AI 算力需求将达到 200 吉瓦,每年仅数据中心建设就需 5000 亿美元,这要求全行业年营收总和达到 2 万亿美元才能覆盖成本,而目前所有 AI 企业的营收加总尚不足零头。即便所有科技公司全力投入,仍存在 8000 亿美元的资金缺口。

但 OpenAI 的管理层显然不愿被短期财务数据束缚。"互联网初期也有人说基础设施建得太多了,看看现在的世界就知道了。"Friar 用历史类比为烧钱辩护。Altman 则更直接,他在 8 月接受 CNBC 采访时明确表示,为了增长和投资,愿意接受持续亏损。这种底气或许来自他在 9 月 23 日博文《丰沛的智能》中的判断:"获得 AI 将成为经济的基本驱动力,甚至可能成为基本人权"。

泡沫警报与基建刚需的对决

OpenAI 的激进策略正在引发越来越多的质疑,最尖锐的批评直指其模式与 2000 年互联网泡沫前夕的 "供应商融资" 极为相似 —— 上游厂商为下游客户提供资金,再通过客户采购实现营收,这种自我循环的游戏终将面临断裂风险。

"即便不怀疑 AI 的技术潜力,也能察觉到这个领域已变得过度自我指涉。"Bespoke 投资集团在报告中直言,"如果 Nvidia 必须靠给客户输血才能维持增长,整个生态可能难以持续。"One Point BFG 财富伙伴公司 CIO Peter Boockvar 更是联想到了 90 年代末的科技股崩盘,"区别只在于,这次的金额要大得多"。

阿里巴巴董事会主席蔡崇信的警告同样值得关注,他在汇丰全球投资峰会上指出,美国 AI 数据中心建设已现泡沫苗头,"很多项目还没找到明确客户就开始募资"。高盛已因此下调 2025 年 AI 训练服务器出货量预测,从 3.1 万台降至 1.9 万台。

但支持 OpenAI 的声音同样有力。IDC 数据显示,当前高端算力缺口高达 40%,而支撑大模型训练的 GPU 资源往往需要排队数月才能获得。OpenAI 发言人将这种投入定义为 "百年一遇的机遇需要与之匹配的雄心",Altman 则强调:"这就是实现 AI 所需的成本,与以往的技术革命不同,AI 需要的基础设施规模远超想象"。

算力军备赛背后的现实困境

当 OpenAI 与 Oracle、软银宣布在全美新建 5 座数据中心,将 Stargate 项目的总功率容量提升至 7 吉瓦时,这场由单一公司引领的基建狂潮已形成不可逆的惯性。美光科技 Q4 营收同比大增 46% 的业绩,似乎在印证算力需求的真实存在,但 DeepSeek 通过技术创新将推理成本降低 97% 的案例,则揭示了另一种可能性 —— 算力竞赛未必需要靠规模堆砌取胜。

这场豪赌的结局目前尚无定论。如果 AI 应用能如互联网般实现爆发式增长,OpenAI 今日的投入或许会成为 tomorrow 的基础设施基石;但若是需求增长不及预期,这张精心编织的交易网络可能会成为难以挣脱的债务陷阱。

正如轩睿基金总经理盖宏所言,AI 算力的过剩与短缺之争,本质上是技术创新与产业消化能力的赛跑。OpenAI 的千亿交易网究竟是通往 AI 时代的桥梁,还是泡沫破裂前的最后狂欢?答案或许要等到 2030 年算力需求兑现时才能揭晓,但可以肯定的是,整个科技行业都已被卷入这场没有退路的豪赌之中。